Die ETF Momentum-Rotation-Strategie ist aus der Idee entstanden zwei Grundprinzipien der Börse miteinander kombiniert arbeiten zu lassen.

1.) Momentum Faktor

Momentum Investing stellt eine Anlagestrategie dar, die auf der Prämisse beruht, dass Wertpapiere, welche in der Vergangenheit überdurchschnittliche Renditen erzielten, auch in der Zukunft tendenziell besser performen als der Gesamtmarkt. Diese Strategie hat ihre Wurzeln in der Finanzmarktforschung und ist durch eine Vielzahl empirischer Studien robust belegt.

Die theoretische Basis des Momentum Investing liegt in der Theorie der Marktanomalien. Diese postuliert, dass Finanzmärkte nicht immer effizient sind und somit Preise nicht stets alle verfügbaren Informationen adäquat widerspiegeln. Das Konzept des Momentums wurde in den 1990er Jahren maßgeblich durch die Arbeiten von Narasimhan Jegadeesh und Sheridan Titman wissenschaftlich untermauert. In ihren wegweisenden Studien belegten sie, dass Aktien, die in den vergangenen drei bis zwölf Monaten eine hohe Rendite erzielten, auch in den folgenden drei bis zwölf Monaten überdurchschnittliche Gewinne verzeichneten.

Momentum Investing lässt sich durch verschiedene psychologische und marktbasierte Mechanismen erklären, die in der wissenschaftlichen Literatur eingehend untersucht wurden:

• Behavioral Finance: Forschungen im Bereich der Verhaltensökonomie zeigen, dass Investoren oft irrational agieren. Herdenverhalten und Überreaktionen auf neue Informationen sind hierbei zentrale Phänomene, die zur Persistenz des Momentums beitragen.

• Underreaction und Overreaction: Empirische Studien belegen, dass Investoren auf neue Informationen häufig verzögert (Underreaction) oder übermäßig stark (Overreaction) reagieren. Diese Verzerrungen führen zu anhaltenden Preisbewegungen und schaffen somit die Grundlage für das Momentum.

Wesentliche Schritte zur Implementierung einer Momentum-Strategie sind:

Outperformance

Umfangreiche wissenschaftliche Studien belegen, dass Momentum-Strategien häufig den Markt outperformen. Diese Outperformance resultiert aus der systematischen Nutzung von Marktineffizienzen und Verhaltensanomalien.

Regelbasierter Ansatz

Die Strategie basiert auf klar definierten Regeln, wodurch subjektive Entscheidungen minimiert und eine disziplinierte Anlagestrategie gewährleistet werden.

Anpassungsfähigkeit

Momentum Investing zeichnet sich durch seine Flexibilität aus und kann an verschiedene Marktbedingungen angepasst werden, wodurch die Strategie in unterschiedlichen Marktphasen relevant bleibt.

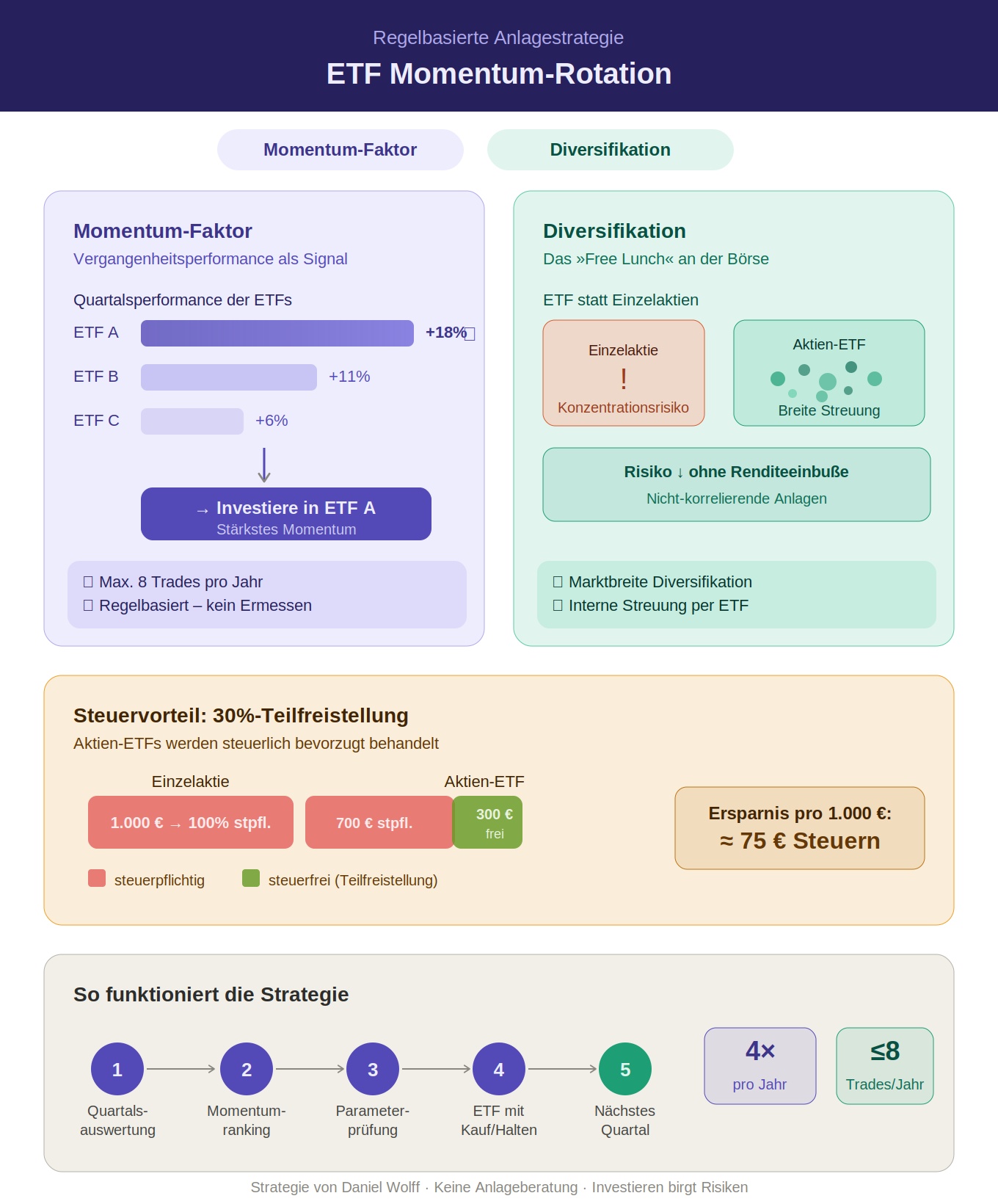

Die Strategie der ETF Momentum Rotation nutzt das Momentum insofern, dass jeweils in dem am besten performenden Markt des vergangenen Quartals investiert wird, sofern weitere Parameter erfüllt werden. Das Ziel ist es somit immer in dem Markt investiert zu sein, der ein aktuelles Momentum ausgebildet hat. Die Anzahl der Trades pro Jahr ist somit auf maximal 8 begrenzt. Es wird durch diese Strategie nicht diskretionär getradet, sondern anhand des regelbasierten Systems.

2.) Diversifikation

Das zweite Prinzip ist die Diversifikation zwecks Verbesserung des Chancen-Risiko-Profils. Man sagt, dass Diversifikation das einzige „Free Lunch“ an der Börse sei, weil man hierdurch das Risiko eines Portfolios verringert, ohne dabei die potenziellen Erträge zu verringern. Dies basiert auf dem Konzept, dass durch die Kombination von verschiedenen Vermögenswerten, die nicht perfekt miteinander korrelieren, das Risiko reduziert wird, ohne dass der Investor dafür einen direkten Preis zahlen muss.

Steuervorteil Aktien-ETFs

Mit der ETF Momentum Rotation Strategie wird in Aktien-ETFs investierst. Diese Art des Investierens beinhaltet einen Steuervorteil. Die 30 %-Teilfreistellung bei Aktien-ETFs sorgt dafür, dass nur 70 % der Erträge steuerpflichtig sind. Die übrigen 30 % der Erträge bleiben steuerfrei.

Beispiel:

Angenommen man erzielt aus einem Aktien-ETF im Jahr einen Ertrag von 1.000 Euro, sei es durch Dividenden oder Kursgewinne. Dank der Teilfreistellung bleiben 300 Euro steuerfrei, während nur 700 Euro versteuert werden müssen. Auf diese 700 Euro fallen dann die übliche Abgeltungssteuer von 25 %, der Solidaritätszuschlag und gegebenenfalls Kirchensteuer an.

Vergleich mit Aktien

Würden man stattdessen in Einzelaktien investieren, müsste der gesamte Ertrag von 1.000 Euro versteuert werden – ohne jegliche Freistellung. Die Teilfreistellung verschafft also ETF-Investoren einen klaren Vorteil gegenüber Aktienanlegern.

Backtests der Strategie

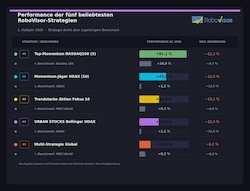

Meine eigenen Backtests zeigten, dass diese Strategie ein deutlich besseres Chancen-Risiko-Verhältnis bietet als bekannte andere Strategien. Auch die Überprüfung durch meinen Handelspartner RoboVisor bestätigten meine Backtests.

Aus meiner Sicht galt es nachfolgende Strategien/ Handelsansätze zu schlagen.

- 100% MSCI World

- 70% MSCI World / 30% Emerging Markets

- 60% Aktien / 40% Anleihen

- 100% Nasdaq

- 100% Berkshire Hathaway

Alle vorgenannten Strategien / Investmentansätze konnten deutlich geschlagen werden. Dies ist aus meiner Sicht insbesondere ungewöhnlich, da ich hier einen Zeitraum von 2000 bis aktuell getestet habe, in welchem selbst der am besten performende Index (hier Nasdaq 100) geschlagen werden konnte. Da man für die Zukunft nicht weiß, welcher Markt am besten performen wird, macht es umso mehr Sinn nach Strategie, statt nach vergangener Perfomance, zu investieren.

Viele Marktteilnehmer mutmaßen seit Jahren und Jahrzehnten schon, dass die Outperformance der USA eines Tages ihr Ende finden wird. Das Kurs-Gewinn-Verhältnis ist insbesondere bei US-Techaktien sehr hoch angestiegen. Dieses Niveau erschien und erscheint vielen Marktteilnehmern unattraktiv hoch. War es deshalb vorteilhaft die USA in seinem Portfolio unterzugewichten? Die Antwort lautet klar, nein.

Insbesondere hier konnte die ETF Momentum Rotation Strategie den Vorteil des Prinzips Momentum nutzen. An der Outperformance des US-Aktienmarktes konnte im hohen Umfang partizipiert werden. Die Strategie ist aber auch so flexibel, dass vollständig in einem anderen Markt investiert wird, sobald das Momentum des US-Aktienmarktes beendet ist. Jede denkbare Marktphase soll bestmöglich genutzt werden. Das System macht sich Grundprinzipen des Aktienmarktes zu Nutze. Die Wahrscheinlichkeit, dass diese Grundprinzipien und somit die Strategie weiter erfolgreich funktionieren, erscheint sehr hoch.

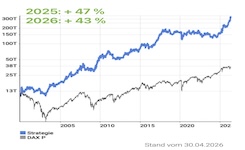

In der folgenden Grafik ist die simulierte Kapitalkurve der ETF-Momentum-Rotation (grüne Linie) gegenüber dem MSCI World (schwarze Linie) dargestellt.

Weitere Informationen zur Strategie und die Möglichkeit zur Bestellung finden Sie im Factsheet.