Im diesem Interview spricht er über die Vor- und Nachteile von quantitativen Investmentstrategien.

Was sind die größten Vorteile von quantitativen Investmentstrategien?

Aus meiner Sicht ist die Möglichkeit, strikt regelbasierte Investmentstrategien, umfangreichen Tests zu unterziehen, bevor man das Geld seiner Kunden oder das eigene Geld danach investiert, der größte Vorteil. Des Weiteren werden menschliche Emotionen wie Gier und Angst ausgeschaltet. Außerdem können derartige Strategie bei einem Managerwechsel oder auch nur bei dessen Urlaub in gleicher Qualität fortgeführt werden. Routineaufgaben wie das Überwachen der Märkte können aufgrund des vorgegebenen Regelwerks an den Computer delegiert werden. Ist eine Strategie erstmal definiert, kommt dem Menschen nur noch eine Kontrollfunktion zu und er hat mehr Zeit für die Weiterentwicklung seiner Investmentstrategien.

Wo liegen die größten Nachteile?

Eine Gefahr sehe ich darin, dass die Möglichkeiten des Computers falsch eingesetzt und Strategien so weit optimiert werden, dass sie zwar in der Vergangenheit sehr gut funktioniert haben, aber in der Zukunft daher wahrscheinlich nicht mehr funktionieren. Auch bei der Entwicklung von quantitativen Investmentstrategien ist viel Sachkunde gefragt und man kann leicht in Fallen, wie dem „Survivorship Bias“ tappen.

Aus welchen Gründen begegnen Investoren diesen Strategien mit einer gewissen Skepsis?

Die Skepsis ist zum Teil berechtigt, da viele quantitative Investmentstrategien mit viel zu optimistischen Backtests präsentiert und damit viel zu hohe Erwartungen geweckt werden, die anschließend zumindest kurzfristig nicht gehalten werden können.

Ein weiterer Grund für Vorbehalte liegt sicher darin begründet, dass quantitative Investmentstrategien meist als „Black-Box“ verkauft werden sollen und somit nicht transparent für den Investor sind.

Können Sie die Entwicklung von automatisierten Investmentstrategien über die letzten fünf Jahre kurz skizzieren?

In den letzten Jahren wurden quantitative Ansätze in erster Linie im sehr kurzfristigen Bereich und beim Hochfrequenz-Handel eingesetzt. Das Algorithmic Trading hat mittlerweile ein solches Ausmaß angenommen, dass es die Umsätze an den Börsen dominiert.

Im mittel- bis langfristigen Bereich spielen quantitative Investmentstrategien noch eine untergeordnete Rolle. Eine Reihe von Hedgefonds, insbesondere aus dem Bereich Managed Futures setzt die Ansätze allerdings schon seit vielen Jahren erfolgreich ein.

Wie schätzen Sie die künftige Entwicklung in diesem Bereich ein?

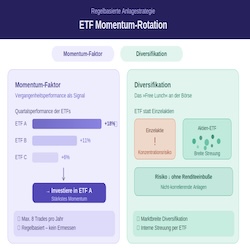

Aktuell gewinnen quantitative Investmentstrategien auch im mittel- bis langfristigen Bereich an Bedeutung und werden unter den Begriffen „Smart-Beta“ und „Faktor-Investment“ einem breiteren Publikum zugänglich gemacht. Aber auch FinTech-Firmen greifen bei Robo-Advisors auf regelbasierte Strategien zurück. Zur Zeit werden hier in erster Linie passive Ansätze aus dem Bereich Rebalancing verwendet. Es ist aber nur eine Frage der Zeit bis diese Anlageroboter auch mit intelligenteren Strategien umgehen können.

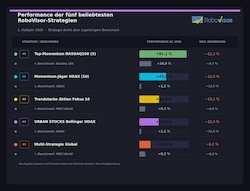

Einen großer Schritt in diese Richtung wurde mit der Entwicklung der Anlageroboter „RoboVisor“ unternommen. Mit seiner Hilfe können auch Privatanleger ausgeklügelten Anlagestrategien auf einfache Weise folgen. Und dieser Robo-Advisor wird mittlerweile von vielen Anlegern eingesetzt, die ihr Geld automatisiert mit Hilfe von einer, der mehr als 50 Investmentstrategien dieses Anlageroboters anlegen.

In seinem Buch Technische Indikatoren - simplified führt Sie Oliver Paesler in die Welt der Indikatoren ein und zeigt Ihnen wie Sie diese Instrumente optimal einsetzen.

In seinem Vortrag auf den IB-Days 2017 in der FRANKFURT UNIVERSITY OF APPLIED SCIENCE geht Oliver Paesler der Frage nach: Was leisten Börsenstrategien wirklich?