Prof. Robert Haugen hat in den 1970er-Jahren herausgefunden, dass sich risikoarme Aktien mit niedriger Volatilität langfristig besser entwickeln als risikoreiche Aktien mit hoher Volatilität. Da diese empirischen Beobachtungen nicht mit den Kapitalmarkttheorien übereinstimmen und insbesondere dem Kapitalgutpreismodell (CAPM) widersprechen, spricht man von einer Kapitalmarktanomalie.

„High Returns From Low Risk“

Populär wurde die LowRisk-Anomalie durch das Buch „High Returns From Low Risk“ von Dr. Pim van Vliet und Jan de Koning. Die beiden Autoren haben diese Anomalie zurück bis ins Jahr 1929 für US-Aktien getestet. Auf der Website www.ParadoxInvesting.comstellen sie die beeindruckenden Ergebnisse zur Verfügung.

Van Vliet und de Koning haben bei ihrer Untersuchung ein Anlageuniversumaus 1000 US-Aktien verwendet und daraus zwei Portfolios gebildet. InsLowVola-Portfolio kamen die hundert Aktien mit der niedrigsten und insHighVola-Portfolio die hundert Aktien mit der höchsten Volatilität in denletzten drei Jahren. Die Portfolios wurden dann alle drei Monate neu zusammengestellt.Dabei wurden die Aktien gleich gewichtet in die Portfolios aufgenommen.Im Portfolio Journal 02-2020 haben wir uns bereits intensiv mit dem Risikoparadoxonbeschäftigt und geprüft, ob auch DAX-Aktien mit niedriger Volatilitätlangfristig besser abschneiden als solche mit hoher. Aus den Ergebnissender Untersuchung wurde dann Schritt für Schritt eine Anlagestrategie entwickelt,die diese Kapitalmarktanomalie nutzt. Nach mehr als drei Jahren ist esZeit zu prüfen, wie sich defensive Aktien und die damals entwickelte Anlagestrategiebewährt haben.

Portfolios aus DAX-Aktien mit niedriger und mit hoher Volatilität

Auch bei deutschen Aktien lässt sich die LowRisk-Anomalie nachweisen. Dazuhabe ich das oben beschriebene Verfahren von van Vliet und de Koning mitDAX-Aktien nachgebaut. Um den Survivorship-Bias zu vermeiden, wurde derTest mit der zum jeweiligen Zeitpunkt gültigen DAX-Zusammensetzung durchgeführt.Selbstverständlich wurde auch berücksichtigt, dass die Anzahl derim DAX vertretenen Werte im September 2021 von 30 auf 40 aufgestockt wurde.

Da der DAX ursprünglich nur 30 Werte umfasste, könnte eine Aktie das Ergebnisstark verfälschen, wenn man nur jeweils 10 Prozent der Aktien ausdem DAX, also drei Aktien oder nun auch vier, in einem Portfolio zusammenfassen würde. Deshalb wurden neben den Portfolios aus drei auch Portfoliosaus fünf bzw. zehn Aktien mit der höchsten sowie der niedrigsten historischenVolatilität über 780 Tage (drei Jahre) gebildet. Die Portfolios werden quartalsweise neu zusammen gestellt.

DAX-Aktien mit hoher Volatilität

Wir haben festgestellt, dass es keine gute Idee ist, systematisch in Aktien mithoher Volatilität zu investieren. Alle drei Portfolios, die aus DAX-Aktien mit hoher Volatilität gebildet wurden, verlieren seit dem Jahr 2000 deutlich an Wert, während der DAX durchschnittlich 3,2 Prozent pro Jahr zulegen kann.

Je weniger Werte mit hoher Volatilität im Portfolio sind, desto höher ist die Fokussierung auf hohe Volatilität und umso größer wird der Verlust. Bei den zehn Aktien mit der höchsten Volatilität verliert das Portfolio 1,7, bei fünf Aktien6,5 und bei drei Aktien 11,5 Prozent pro Jahr.

DAX-Aktien mit niedriger Volatilität

Wer hingegen in Aktien aus dem DAX mit niedriger Volatilität investiert hat,konnte seit 2000 eine höhere Rendite als beim gesamten DAX erzielen. Wieaus Tabelle 1 ersichtlich ist, konnte mit einem Portfolio aus zehn Aktien mitniedriger Volatilität eine Rendite von 5,2 und mit fünf Aktien 5,1 ProzentWertzuwachs pro Jahr erzielt werden. Das Portfolio aus drei LowVola-Aktienkonnte mit 4,2 rund ein Prozent mehr Rendite pro Jahr erwirtschaften als derDAX. Allerdings erhöht hier eine Konzentration auf weniger Aktien mit niedrigerVolatilität nicht die Rendite.

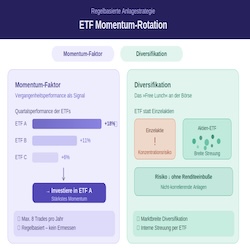

Schritt für Schritt zur Anlagestrategie

Nachdem wir gesehen haben, dass es langfristig vorteilhaft sein kann, inAktien mit niedriger Volatilität aus dem DAX zu investieren, geht es nun darumeine anwendbare Strategie zu entwickeln.

Das quartalsweise Umschichten führt in der Praxis zu vielen Transaktionen,die zum Teil unnötig sind. Wenn wir ein Portfolio mit drei Aktien aufbauen, entstehenso mindestens zwölf und maximal 24 Transaktionen pro Jahr. Da sichdie Zusammensetzung des Portfolios von einem Quartal zum nächsten nichtstark verändert, wird an den Umschichtungsterminen häufig nur eine Gleichgewichtungder vorhandenen Aktien hergestellt. Nur selten kommen neue Aktienins Portfolio. Das liegt natürlich auch daran, dass wir gezielt in Aktien investieren,die in der Vergangenheit eine niedrige Volatilität aufwiesen.

1. Schritt: Stabile Aktien

Um das Ganze etwas zu vereinfachen, habe ich im ersten Schritt ein dynamischesAuswahlverfahren entwickelt, das ich „Stabile Aktien“ genannt habe.Um ein Portfolio mit drei Aktien aufzubauen, muss eine Aktie zu den dreienmit der niedrigsten Volatilität gehören, um ins Portfolio zu kommen. Sie wirdverkauft, sobald sie nicht mehr zu den fünf Aktien mit der niedrigsten Volatilitätgehört. Die historische Volatilität der Aktie wird über 780 Handelstage berechnet,was drei Jahren entspricht.

Das führt dazu, dass es nur selten zu Umschichtungen im Portfolio kommt.Im Backtest seit 2000 ergaben sich durchschnittlich weniger als drei Transaktionenpro Jahr. Das hat zur Folge, dass nicht immer die drei Aktien mit derniedrigsten Volatilität im Portfolio sind. Es kann also durchaus vorkommen,das noch eine Aktie mit der viert- oder fünftniedrigsten Volatilität den Platzim Portfolio blockiert. Aber das ist kein Problem, da das Portfolio mit fünf Aktienmit niedriger Volatilität und quartalsweiser Umschichtung einen etwashöheren Vorteil zeigte als das aus drei Aktien.

Wir haben herausgefunden, dass sich die Auswahl „Stabile Aktien“ deutlichbesser als der DAX und auch besser als das vergleichbare Portfolio aus drei DAX-Aktien mit niedriger Volatilität entwickelt hat. Das war so nicht zu erwarten, zumal das Auswahlverfahren nur gewählt wurde, um unnötige Transaktionenzu vermeiden. Mit einer Rendite von 9,8 Prozent p. a., seit dem Jahr2000 kann sich das im Vergleich zum DAX (+3,2) durchaus sehen lassen. WieTabelle 2 zu entnehmen ist, liegt der Ansatz auch bei den Risikokennzahlenklar vor dem DAX. Allerdings hat ein maximaler zwischenzeitlicher Rückgangdes Anlagekapitals von rund 45 Prozent sicher noch Potenzial für Verbesserungen.

2. Schritt: Stabile Aktien im Aufwärtstrend

Wenn es an der Börse kräftig abwärtsgeht, können sich auch stabile Aktiennicht dem allgemeinen Negativtrend entziehen. Stabile Aktien mit niedrigerVolatilität vollziehen die Abwärtsbewegung nicht ganz so stark, aber immernoch so ausgeprägt nach, dass ein maximaler Rückgang von 45 Prozent aufgetretenist. Schauen wir uns die Hochpunkte vor stärkeren Baissen in Abbildung4 an, so fällt auf, dass die stabilen Aktien und auch die drei mit niedrigerVolatilität erst mit einer erkennbaren Zeitverzögerung zu fallen beginnen. Nurbeim Coronacrash war es anders. Alle Aktien stürzten nahezu gleichzeitig indie Tiefe. Dennoch scheint es einen Mehrwert zu bringen, wenn man nurdann in stabilen Aktien investiert ist, wenn sich der DAX in einem Aufwärtstrendbefindet.

Mithilfe eines 200-Tage-Durchschnitts, der über den DAX gelegt wird, könnenwir bestimmen, ob sich der deutsche Aktienmarkt in einem Aufwärtstrend befindetund wir somit in stabilen Aktien investiert sein sollten. Fällt der DAX um3 Prozent unter seinen 200-Tage-Durchschnitt, werden alle Aktien verkauft.

Der 200-Tage-Durchschnitt reagiert relativ träge und zeigt einen Trendwechselerst mit Zeitverzögerung an. Das führt dazu, dass nennenswerte Verluste auftreten,bevor der 200-Tage-Durchschnitt einen Ausstieg signalisiert. Da stabileAktien ebenfalls mit Zeitverzögerung auf die Abwärtsbewegung am Gesamtmarktreagieren, gelingt es meist ohne größere Anfangsverluste auszusteigen.In Abbildung 5 wird dies deutlich, wenn man die Kapitalkurve der Strategie„Stabile Aktien im Aufwärtstrend“ mit der Kapitalkurve vergleicht, die sichergibt, wenn der 200-Tage-Durchschnitt auf den DAX angewendet wird.

3. Schritt: Stabile Aktien im Aufwärtstrend und Plan B

Im letzten Schritt wird die Liquidität durch Plan-B-Strategien genutzt, ummehr Rendite zu erzielen, wenn man nicht nach Plan A in stabilen Aktien investiertist. Der 200-Tage-Durchschnitt entscheidet, ob nach Plan A in stabileAktien oder nach Plan B in drei alternative Strategien investiert wird. BeimPlan B werden wir die freie Liquidität bei einem Abwärtstrend am Aktienmarktnutzen, um nach drei Ansätzen zusätzliche Erträge zu generieren.Jede Sekundärstrategie erhält ein Drittel des Anlagekapitals. Allerdings muss das Anlagekapital freigegeben werden, wenn es wieder einen Aufwärtstrend am Aktienmarkt gibt und das Geld von der Primärstrategie, „Stabile Aktien“ benötigt wird.

Plan-B-Strategie 1:

Gold kaufen, wenn es sich im Aufwärtstrend befindet

Gold gilt als Krisenwährung. Allerdings ist es nicht zwangsläufig so, dass Goldsteigt, wenn die Aktienkurse einbrechen. Deshalb prüfen wir mit einem Trendfolgeansatz,ob sich Gold im Aufwärtstrend befindet. Wenn ja, wird ein Gold-ETC gekauft, andernfalls wird das Geld auf dem Konto geparkt.Plan-B-Strategie 2:ShortDAX in saisonal schlechten Zeiten oderdeutsche StaatsanleihenStatistisch gesehen, sind August und September schwache Monate. Deshalbsetzen wir in dieser Zeit mit einem ShortDAX-ETF auf fallende Kurse, wennsich der DAX im Abwärtstrend befindet. In den anderen Monaten investierenwir das Geld in einen ETF auf lang laufende deutsche Staatsanleihen, wennsich diese im Aufwärtstrend befinden.Selbst im Nullzinsumfeld sind deutsche Staatsanleihen sinnvoll, denn geradein Krisenphasen am Aktienmarkt sind am Anleihenmarkt häufig steigendeKurse zu verzeichnen. Wenn Großanleger dem Aktienmarkt den Rücken kehren,müssen sie das Geld irgendwo unterbringen. Das Geld auf dem Konto zuparken ist für Großanleger keine Option, sodass sie Staatsanleihen kaufen.Seit 2022 sind die Zeiten des zinslosen Risikos bei deutschen Staatsanleihenerst einmal vorbei und das Parken bringt wieder etwas Rendite.

Plan B-Strategie 3:

16-Wochen-Strategie

Die 16-Wochen-Strategie nach Thomas Gebert zeigt in den Abwärtsphasenam deutschen Aktienmarkt gute Anlageergebnisse. Sie beruht auf einemsich wiederholenden 16-Wochen-Rhythmus, in dem es statistisch betrachtetWochen gibt, in denen der deutsche Aktienmarkt eine auffällig gute Performancezeigt, aber auch Wochen, in denen es umgekehrt läuft. Der Entwicklerdieses 16-Wochen-Musters, Thomas Gebert, identifizierte die Wochen 8, 11und 16 als besonders schwach und die Wochen 13, 14 und 15 als stark. Inden drei starken Wochen des 16-Wochen-Musters wird das Geld in einenDAX-ETF und in den drei schwachen in einen ShortDAX-ETF investiert. Außerhalbdieser sechs Wochen wird das Geld auf dem Konto geparkt.

Fazit:

- Im ersten Schritt haben wir durch die systematische • Auswahl stabilerAktien mit niedriger Volatilität die Rendite erhöht und gleichzeitig die Risikokennzahlenim Vergleich zum DAX verbessert.

- Im zweiten Schritt wurde mithilfe eines Trendfolgeansatzes dafür gesorgt,dass die Strategie nur dann in stabilen Aktien investiert ist, wenn sichder Gesamtmarkt im Aufwärtstrend befindet. Das führte zu einer deutlichenVerbesserung der Risikokennzahlen und brachte sogar noch mehrRendite.

- Im dritten Schritt wurde die Liquidität durch Plan-B-Strategien genutzt,wenn man nicht nach Plan A in stabilen Aktien investiert ist. Durch diebessere Auslastung der Liquidität konnte die Rendite weiter gesteigertwerden. Allerdings musste dafür eine leichte Verschlechterung der Risikokennzahlenin Kauf genommen werden.

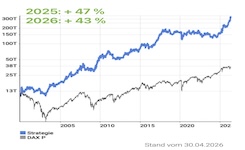

Im Testzeitraum 01.01.2000 bis 30.04.2026 hat sich die Anlagestrategie „StabileDAX-Aktien im Aufwärtstrend und Plan B“ gut geschlagen. Mit einer Rendite von 15,37 Prozent p. a. und einem mittleren Rückgang von 4,15 Prozent weist sie ein gutes Rendite-Risiko-Verhältnis von 3,71 auf. Dabei ist die Strategie bequemumsetzbar, weil durchschnittlich nur einmal im Monat Transaktionenanfallen. Aufgrund der geringen Diversifikation über nur drei Aktien sollte dieseAnlagestrategie bevorzugt in Kombination mit anderen eingesetzt werden.Beim Coronacrash konnte die Strategie die Verluste zwar begrenzen, allerdingsnur wenig von der anschließende Erholung der Aktienmärkte profitieren. Die jüngsten Abwärtsbewegungen des DAX 2022 und 2025 wurden von der Strategie gut gemeistertund der rechtzeitige Wiedereinstieg mit einer positiven Entwicklung belohnt.

(Hinweis: Dieser Artikel wurde im Mai 2026 aktualisiert.)