Für den deutschen Aktienmarkt bescheinigt eine Studie der Universität Mannheim, mit dem bezeichnenden Namen: „Reichtum durch Momentum und Zyklen,“ die Vorteilhaftigkeit dieses Ansatzes.

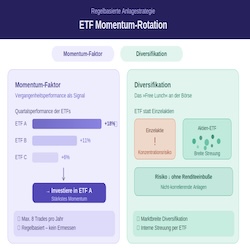

Relative Stärke nach Levy

Der Amerikaner Robert Levy hat bereits 1967 in der Studie „The Relative Strength Concept of Common Stock Price Forecasting“ den Mehrwert einer auf dem Momentum basierenden Anlagestrategie anhand von 200 US-Aktien dokumentiert. Er definierte dabei einen Indikator, der heute „Relative Stärke nach Levy“ (RSL) genannt und als Quotienten aus dem aktuellen Kurs und einem 26-Wochen-Durchschnitt berechnet wird. Diese Kennzahl gibt die relative Entfernung vom Durchschnitt wieder und zeigt damit wie stark die Kursentwicklung in der Vergangenheit war.

Levy führte seine Untersuchung bereits vor 50 Jahren durch und verwendete 26 Wochenschlusskurse, um den Durchschnitt zu bilden. Damals war Rechenleistung noch teuer, aber das ist heute kein Thema mehr. Daher wird mittlerweile der 130-Tage-Durchschnitt (26 x 5 Handelstage) verwendet und so eine etwas bessere Glättung erreicht.

Auch wenn dieser Indikator schon vor einem halben Jahrhundert entwickelt wurde, leistet er bis heute gute Dienste bei der Aktienauswahl und kann darüber hinaus auch zur Trenderkennung eingesetzt werden.

Anwendung auf deutsche Aktien

Nehmen wir an, Sie möchten eine Momentum-Strategie mit den Aktien des deutschen HDAX Aktienindex umsetzen. Der HDAX umfasst alle Aktien aus dem DAX, MDAX und TecDAX, also insgesamt 110 Aktien. Dann berechnen Sie im ersten Schritt für alle HDAX-Aktien die „Relative Stärke nach Levy.“

Im zweiten Schritt sortieren Sie das Ergebnis der Größe nach. Damit stehen die Aktien, die sich am besten entwickelt haben, ganz oben. Verteilen Sie nun das zur Verfügung stehende Geld zu gleichen Teilen auf die ersten 10 Aktien der Liste und wiederholen Sie diesen Vorgang regelmäßig.

So können Sie die Strategie umsetzen

Als Nutzer einer Börsensoftware können Sie sich regelmäßig eine Rangliste berechnen lassen und dann in die Top-Aktien investieren. Alternativ finden Sie auch alle benötigten Angaben und Tabellen in dem kostenlosen Börsenbrief GOYAX weekly. Denn die Momentum-Jäger-Strategie wurde entwickelt, um zu prüfen, ob mit den Angaben aus diesem wöchentlichem Newsletter eine profitable Anlagestrategie umsetzbar ist.

Als Leser dieses Börsenbriefs brauchen Sie natürlich nicht selbst zu rechnen und zu sortieren. Denn Sie finden jeden Freitag alle erforderlichen Informationen. Für den Einstieg finden Sie in der Rubrik „Top-Momentum-Aktien“ jede Woche die aktuelle Liste mit den zehn Kaufkandidaten aus dem HDAX.

Allerdings sollten Sie eine Aktie nicht sofort verkaufen, wenn diese aus den „Top 10“ gefallen ist. Das würde zu viele Transaktionen auslösen. Besser ist es, wenn Sie erst verkaufen, sobald die Aktie nicht mehr zu den stärksten 20 Titeln gehört. Im Gesamtstatistik-Teil von GOYAX weekly finden Sie dafür den aktuellen RSL-Rang für alle Aktien aus dem HDAX. So können Sie wöchentlich prüfen, ob eine Aktie aus Ihrem Bestand nicht mehr zu den Top 20 gehört und verkauft werden sollte.

Positionsgröße

Wenn das Kapital zu gleichen Teilen auf maximal 10 Positionen verteilt wird, kann es vorkommen, dass alle 10 Positionen bereits besetzt sind und eine neue Aktie unter den „Top 10“ erscheint. In diesem Fall tun Sie nichts und warten einfach bis eine Aktie aus Ihrem Bestand die Top 20 verlässt. Erst dann kann der „Top-10-Einsteiger“ nachrücken.

Wenn Sie diese beiden Regeln -Kaufen unter „Top 10“ und verkaufen über „Top 20“- beachten, haben Sie schon eine Strategie, mit der Sie den DAX seit 2000 deutlich abgehängt hätten. Mit diesem Ansatz investieren Sie regelmäßig in die relativ stärksten Aktien des HDAX. Man nennt das auch „relatives Momentum“, weil dabei das Momentum einer Aktie mit dem Momentum von anderen Aktien verglichen wird.

Absolutes Momentum der Aktie als Zusatzregel

In schwachen Börsenphasen kann es allerdings vorkommen, dass auch starke Aktien fallen. Vielleicht sind sie nur deshalb relativ stark, weil sie weniger gefallen sind, als die anderen Aktien. Um diesem Problem zu begegnen, können wir ebenfalls auf den RSL-Wert zurückgreifen und ihn im Sinne des „absoluten Momentums“ einsetzen. Von „absoluten Momentum“ spricht man, wenn der RSL-Wert nicht mit anderen Aktien verglichen, sondern nur in Bezug auf die Kursentwicklung einer Aktie in der Vergangenheit einsetzt wird.

Betrachtet wir die Höhe des RSL-Wertes. Ein Wert über eins besagt, dass der Kurs einer Aktie über den 130-Tage-Durchschnitt verläuft und sich somit überdurchschnittlich stark entwickelt hat. Und damit haben wir schon die zweite Ausstiegsregel. Nämlich verkaufen, wenn der RSL-Wert unter eins liegt.

Da nur wirklich starke Aktien gekauft werden sollen, sollten Sie auch den RSL-Wert beim Einstieg beachten. Hier wird die Hürde etwas höher gelegt, so dass eine Top-10-Aktie nur gekauft werden sollte, wenn der RSL-Wert mindestens 1,1 beträgt. Den aktuellen RSL-Wert finden Sie selbstverständlich auch in der „Top-10-Rangliste,“ sowie in der Gesamtstatistik von GOYAX weekly. Und damit sich der Zeitaufwand in Grenzen hält, werden auch die Zusatzregeln nur freitags geprüft.

Beispiel: Lufthansa

Der Chart der Lufthansa zeigt, anhand der grün hinterlegten Bereiche, wann die Aktie nach dem vorgegebenen Regelwerk im Bestand der Strategie war. Der Einstieg erfolgte im März 2017, als der Wert unter die „Top 10“ in der Rangliste stieg. Das erkennen Sie am Rang-Indikator im unteren Bereich, der die jeweilige Position der Aktie in der Rangliste widerspiegelt. Oberhalb der grünen Linie bei 10 ist die erste Einstiegsregel erfüllt. Im mittleren Bereich ist die „Relative Stärke nach Levy“ als Indikator dargestellt.

Für den Einstieg muss diese über 1,1 liegen, was durch die obere Linie angezeigt wird. Der Ausstieg erfolgte Ende Januar 2018, als der Rang-Indikator die „Top 20“ (rote Linie) verlässt. Im August 2017 hatte die Aktie ebenfalls kurz die „Top 20“ verlassen. Dies führte allerdings nicht zu einem Ausstieg, weil sich die Aktie zum Wochenschluss wieder unter die „Top 20“ gerettet hatte.

Was hat die Strategie gebracht?

Damit Sie sich besser vorstellen können, was diese einfachen Anlageregeln leisten, haben wir eine Rückrechnung bis ins Jahr 2000 durchgeführt. Backtests sind natürlich keine Garantie für die Zukunft. Aber man kann damit überprüfen, ob das Regelwerk zumindest in der Vergangenheit funktioniert hat und ob die Ergebnisse im Einklang mit den vielen wissenschaftlichen Studien zum Thema Momentum stehen.

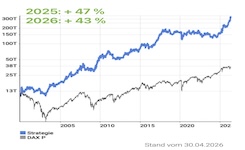

Hätten Sie Anfang 2000 diese Strategie gestartet und regelmäßig freitags die Aktien geprüft und die Käufe und Verkäufe am kommenden Montag durchgeführt, so wären aus 10.000 Euro Startkapital zu Redaktionsschluss am 28.02.2018 etwas mehr als 233.000 Euro geworden. Die entspricht einer durchschnittlichen Rendite von fast 19% pro Jahr. Hätten Sie dagegen den gleichen Betrag in ein DAX-ETF investiert und bis heute gehalten, hätten Sie nicht mal ganz 19.000 Euro erhalten. Dies entspricht einer jährlichen Rendite von rund 3,4%.

Mehr als 2.150% Outperformance

Mit der Strategie hätten Sie also deutlich mehr erwirtschaftet, als mit einer passiven Anlage in ein DAX-ETF. Eine Outperformance von mehr als 2.150%, oder 15,5% pro Jahr, könnte den höheren Zeitbedarf für die Umsetzung der Strategie durchaus rechtfertigen.

Weniger Risiko

Aber auch bei den Risiko-Kennzahlen hat die Strategie die Nase vorn. So ist der maximale zwischenzeitliche Verlust mit -36% nur gut halb so hoch, wie beim DAX. Die längste Verlustperiode ist mit 2,8 Jahren auch nur halb so lang, wie beim DAX. Die genauen Werte können Sie dem Strategie-Factsheet auf der nächsten Seite entnehmen.

Ob Sie nun die Strategie genau so umsetzen, oder die Daten für eine abgewandelte Strategie nutzen, bleibt natürlich Ihnen überlassen. Unser Test zeigt, wie auch viele wissenschaftliche Studien, dass ein regelbasiertes Investieren in Gewinner-Aktien sehr lukrativ sein kann.

Fazit:

Empirische Untersuchungen zeigen, dass der Momentum-Effekt seit rund 200 Jahren am US-Aktienmarkt nachweisbar ist. Selbst Eugen Fama, der Vater der Effizienzmarkthypothese (EMH) und Nobelpreisträger für Ökonomie, bezeichnet Momentum als wichtigste Marktanomalie. Und dass, obwohl nach seiner Theorie der Momentum-Effekt gar nicht existieren dürfte.

Die erstaunlich guten Anlageergebnisse der Momentum-Jäger-Strategie bestätigen, dass es sich auch bei deutschen Aktien lohnt, auf die Gewinner-Aktien zu setzen. Dafür ist keine Raketen-Technologie notwendig, sondern ein einfaches Regelwerk, welches nur auf dem seit über 50 Jahren bewährten RSL-Indikator basiert.

Eine monatlich aktualisierte Auswertung mit Rendite- und Risikokennzahlen zurück bis ins Jahr 2000, finden Sie im Strategie-Factsheet.

Dieses Video zeigt einen Teil meines Seminars über Momentum-Strategien, das ich auf der Fachmesse World of Trading 2017 gehalten habe und in dem ich die Momentum-Jäger-Strategie vorstelle. Alle weiteren Teile dieser Serie finden Sie auf meinem YouTube-Kanal.