Die sogenannte „Saisonale Auswahlstrategie mit fünf deutschen Aktien oder ShortDAX-ETF“ kombiniert drei saisonale Effekte mit einer speziell abgestimmten Aktienauswahl: den Januar-Size-Effekt, das Sommerloch und die Jahresendrallye. Dabei wurde „Saisonale Strategie MDAX-ShortDAX-DAX“ als Ausgangspunkt verwendet und um zwei spezielle Verfahren zur Aktienselektion erweitert.

Höhere Rendite durch weniger Risiko

Höhere Rendite bedeutet auch ein höheres Risiko. Dieser Grundsatz ist für viele Investoren eine Selbstverständlichkeit und findet sich in vielen Lehrbüchern wieder. Doch eine bekannte und vielfach getestete Marktanomalie stellt diesen Grundsatz in Frage und kann als Ausgangspunkt für die Entwicklung einer systematischen Aktienselektion eingesetzt werden.

Eine Reihe wissenschaftlicher Untersuchungen zeigt, dass schwankungsarme Aktien mit niedrigem Risiko langfristig höhere Renditen erzielen als volatile Aktien mit hohem Risiko. Dabei entspricht die durchschnittliche Rendite einer Low-Volatility-Strategie auf lange Sicht ungefähr der des Vergleichsindex. Die Rückschläge der Low-Volatility-Strategie sind in der Baisse geringer, dafür bezahlt man mit geringere Performance in der Hausse. Betrachtet man allerdings die risikoadjustierte Rendite, so zeigt sich der Vorteil dieses Ansatzes. Dieses Paradox, dass risikoarme Aktien reich und risikoreiche Aktien arm machen können, hat der US-amerikanische Finanzökonom Robert Haugen bereits 1975 beschrieben. Im Portfolio Journal 02-2020 wurde das Risikoparadoxon ausführlich beschrieben.

Das Ausnutzen der Low-Volatility-Marktanomalie bietet sich im saisonal für Aktien der zweiten Reihe vorteilhaften Zeitraum am Jahresanfang an.

Hochsaison für große, relativ starke Aktien

Mit einer Relative-Stärke-Strategie wird systematisch in die Gewinneraktien der Vergangenheit investiert, da die Wahrscheinlichkeit hoch ist, dass sie auch in der näheren Zukunft zu den Gewinnern gehören. Empirische Untersuchungen zeigen, dass der Momentumeffekt seit rund 200 Jahren am US-Aktienmarkt nachweisbar ist. Selbst Eugen Fama, der Vater der Effizienzmarkthypothese und Nobelpreisträger für Ökonomie, bezeichnete Momentum als wichtigste Marktanomalie – und das, obwohl nach seiner Theorie der Momentumeffekt gar nicht existieren dürfte.

Wer relative Stärke zur Aktienauswahl einsetzt, wird schnell merken, dass dieser Ansatz in einem großen Aktienuniversum, wie es der HDAX repräsentiert, deutlich bessere Ergebnisse erzielt als mit den Aktien aus dem Bluechip-Index DAX. Dazu existieren eine Reihe wissenschaftlicher Untersuchungen, die zeigen, dass der Momentumeffekt bei Aktien aus der zweiten Reihe deutlich ausgeprägter ist. Allerdings gibt es hier saisonale Ausnahmen, die sich bei der Aktienselektion nutzen lassen.

Richard Sias beschrieb 2007 in einer wissenschaftlichen Arbeit das Phänomen, dass relativ starke Aktien im Dezember eine besonders starke Outperformance gegenüber relativ schwachen Aktien aufweisen. Im Januar ist dieser Effekt genau umgekehrt und die relativ schwachen Aktien schneiden deutlich besser ab. Sias führt diesen Effekt auf das „Window Dressing“ institutioneller Anleger zurück. Deshalb tritt dieser Effekt auch bei hoch liquiden Aktien, die bevorzugt von institutionellen Anlegern gekauft werden, verstärkt auf.

Auch Gray und Vogel haben diesen Effekt für den Zeitraum 1927–2014 bei US-Aktien untersucht und Sias’ Ergebnisse bestätigt. Bei Gray und Vogel sind die durchschnittlichen Monatsrenditen im November mit 2,38 Prozent und im Dezember mit 2,95 Prozent bei relativ starken Aktien besonders hoch. Auch im Januar ist die durchschnittliche Monatsrendite mit 1,19 Prozent positiv, doch schneiden hier die relativ schwachen Aktien mit 2,91 Prozent deutlich besser ab.

Aus diesem Zusammenhang entstand die Idee, im vierten Quartal in relativ starke DAX-Aktien zu investieren.

Die Anlageregeln

Diese saisonale Aktienauswahlstrategie besteht aus drei Teilstrategien und kombiniert die saisonalen Effekte mit einer speziell abgestimmten Aktienauswahl.

Die erste Teilstrategie investiert im ersten Quartal jedes Jahres in fünf defensive Aktien aus dem MDAX, wenn sich der Index in einem Aufwärtstrend befindet, und hält diese Aktien bis Anfang Juli. Das Erreichen einer 10-Prozent-Stopp-Marke führt zum vorzeitigen Verkauf der Aktie. Wenn der MDAX oberhalb seines 130-Tage-Durchschnitts verläuft, wird gleichgewichtet in die fünf MDAX-Aktien mit der niedrigsten historischen Volatilität der letzten 130 Tage investiert.

Die zweite Teilstrategie setzt auf fallende Kurse, wenn der DAX im August einen Abwärtstrend aufweist. Dann wird in einen ShortDAX-ETF investiert und die Position bis Ende September gehalten. Ein 5-Prozent-Stopp sorgt für den vorzeitigen Ausstieg. Der Abwärtstrend wird als gegeben angesehen, wenn der DAX unterhalb seines 130-Tage-Durchschnitts verläuft.

Die dritte Teilstrategie nutzt die Jahresendrallye und investiert in fünf relativ starke Aktien aus dem DAX. Die Positionen werden bis Ende Dezember gehalten, falls nicht vorher die 10-Prozent-Stopp-Marke erreicht wird.

Die relative Stärke wird hier über die Rendite seit Jahresanfang bestimmt; es wird dann in die fünf DAX-Aktien investiert, die seit Jahresbeginn am stärksten gestiegen sind. Als Trendfilter fungiert hier ebenfalls die Rendite seit Jahresanfang. Denn Investment setzt voraus, dass der DAX mindestens drei Prozent über dem Stand vom Jahresanfang notiert.

Anlageergebnisse der saisonalen Aktienauswahl-Strategie

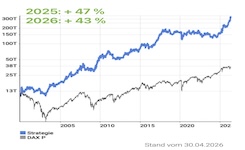

In der Simulation wurden Transaktionskosten von 0,1 Prozent je Kauf und Verkauf berücksichtigt. Liquidität wurde zum EONIA-Geldmarktsatz angelegt. Außerdem wurde der Survivorship-Bias berücksichtigt und bei der Aktienauswahl nur auf solche Aktien zurückgegriffen, die sich zum jeweiligen Zeitpunkt auch im DAX beziehungsweise dem MDAX befanden. Würde man die Simulation mit der aktuellen Zusammensetzung des Index durchführen, wären die Ergebnisse deutlich besser, aber unrealistisch. Aber auch mit einem korrekten Anlageuniversum kann die Strategie den Vergleichsindex DAX, aber auch den MDAX und die saisonale Strategie mit ETFs deutlich hinter sich lassen. Im Chart 1 ist die Wertentwicklung beider saisonaler Strategien und beider Vergleichsindizes dargestellt.

Im Testzeitraum Januar 2000 bis April 2020 ist die jährliche Rendite der saisonalen Aktienauswahlstrategie mit 13,8 Prozent deutlich höher ausgefallen als die der saisonalen ETF-Strategie (9,7 Prozent) und des DAX (bescheidene 2,4 Prozent). Beim Risiko – gemessen am maximalen Rückgang – musste sich die saisonale Aktienauswahlstrategie mit 23 Prozent der saisonalen ETF-Strategie mit 19 Prozent geschlagen geben. Allerdings sind die 23 Prozent Maximalrückgang deutlich besser zu ertragen als die 73 Prozent des DAX.

Beim Rendite/Risiko-Verhältnis hat die Aktienauswahlstrategie wieder die Nase vorn. So ergibt sich ein Verhältnis von Jahresrendite zu maximalen Rückgang von 0,61 bei der saisonalen Strategie mit Aktienauswahl und 0,51 bei der saisonalen Strategie mit ETFs. Der DAX landet mit einem Rendite/Risiko-Verhältnis von nur 0,03 abgeschlagen auf dem letzten Platz. Allerdings schnitt die Aktienauswahlstrategie aufgrund der weiter entfernt liegenden Stopps beim Coronacrash etwas schlechter ab als die saisonale ETF-Strategie.

Hier geht's zum monatlich aktualisiertem Strategie-Factsheet ...

Bei meinem Vortrag „Starke Aktien ins Depot", den ich auf dem Börsentag München 2019 gehalten habe, gehe ich auch auf diese saisonale Aktienauswahl-Strategie ein. Das Video startet direkt mit dem passenden Teil über diese Strategie.