Nach seinen Untersuchungen ist statistisch gesehen nicht der Mai der beste Verkaufszeitpunkt für Aktien, sondern Mitte Juli. Deshalb bevorzugt er „Sell in July“ anstelle von „Sell in May“. Damit haben wir die erste Ausstiegsregel, die besagt, dass der SDAX-ETF auf jeden Fall Mitte Juli verkauft wird. Abweichend zur Definition der Halloween-Strategie, bei der der Einstieg erst Anfang November erfolgt, ist bei der „Sell in Summer“-Strategie der Einstieg bereits im Oktober möglich. Das bedeutet, dass nur in den Monaten August und September auf keinen Fall Aktien gehalten werden.

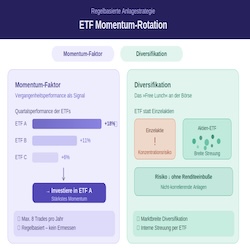

Der genaue Ein- und Ausstiegszeitpunkt in den nicht ausgeschlossenen Monaten wird mit Hilfe eines Trendfolgeansatzes variabel gestaltet. Der Einstieg erfolgt, sobald der 130-Tage-Durchschnitt um drei Prozent überschritten wird und wir uns nicht in den Monaten Juni, Juli, August oder September befinden. Der Einstieg wird schon ab Juni unterdrückt, da Mitte Juli auf jeden Fall ein Ausstieg erfolgt und eine kurze Haltedauer in einer ohnehin saisonal schwierigen Börsenzeit wenig erfolgversprechend erscheint. Sobald der SDAX seinen 130-Tage-Durchschnitt um drei Prozent unterschreitet, wird der SDAX-ETF verkauft und das Geld zum EONIA-Geldmarktsatz geparkt. Es wird nicht direkt beim Kreuzen des Kursverlaufs mit dem Durchschnitt gehandelt, da es sonst in kurzer Folge zu vielen Fehlsignalen kommen könnte. Das Problem tritt auf, wenn sich der Kursverlauf nahe seinem Durchschnitt befindet und um diesen oszilliert. Dank der „neutralen Zone“ waren in der Vergangenheit nur durchschnittlich je ein Kauf und Verkauf pro Jahr erforderlich.

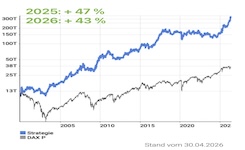

Trotzdem ist die Rendite der „Sell in Summer“-Strategie mit durchschnittlich 11,1 Prozent pro Jahr beachtlich. Der Vergleichsindex SDAX kommt im Testzeitraum Januar 2000 bis April 2020 „nur“ auf 6,4 Prozent und der DAX schneidet mit 2,4 Prozent Rendite p. a. noch bescheidener ab. Auch bei den Risikokennzahlen weist die „Sell in Summer“-Strategie deutlich bessere Werte als SDAX oder DAX auf. Der maximale Rückgang vom vorherigen Höchststand beträgt bei der „Sell in Summer“-Strategie weniger als 17 Prozent und ist damit deutlich nervenschonender als beim SDAX mit 68 oder beim DAX mit 73 Prozent. Der Ausstieg mittels des 130-Tage-Durchschnitts hat sich auch beim aktuellen Coronacrash bewährt und die Verluste in Grenzen gehalten.

Hier geht*s zum Strategie-Factsheet der "Sell in Summer"-Strategie ...

Thomas Hupp deckt im Gespräch mit Oliver Paesler saisonale Verhaltensweisen an der Börse auf, die für eine effiziente Handelsstrategie genutzt werden können. Besonders das irrationale Verhalten der Marktteil-nehmer überdeckt häufig die realwirtschaftliche Entwicklung der Unternehmen und bietet somit eine hervorragende Möglichkeit außergewöhnliche Renditen zu erzielen.