Wer nach festen Regeln agiert, kann seine Anlagestrategie testen, bevor er danach sein Geld investiert. Backtests sind zwar keine Garantie für die Zukunft, aber man gewinnt wertvolle Erfahrungen, wie sich eine Anlagestrategie in früheren Börsenkrisen geschlagen hat. Außerdem helfen feste Anlageregeln, die Emotionen zu kontrollieren und den Anlageerfolg zu reproduzieren.

Das stellten schon die legendären Turtle-Trader unter Beweis, die in einem Experiment sehr erfolgreich nach festen Regeln handelten. Die hier vorgestellte Turtle-Investor-Strategie verbindet die Ideen der Turtle-Trader mit einer wissenschaftlich belegten Kapitalmarktanomalie, dem 52-Wochen-Hoch-Effekt.

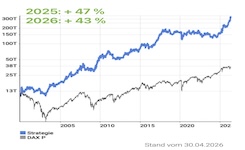

Trotz Börsenkrisen zur Million …

Wer seit dem Jahr 2000 nach der Turtle-Investor-Strategie sein Geld investiert hätte, wäre bei einem Startkapital von 32.000 Euro heute Millionär. Bei einer Anlage in einem DAX-ETF würde man nur über rund 47.000 Euro verfügen.

Auch das Platzen der Dotcom-Blase im Jahr 2000 und die sich anschließende dreijährige Baisse, die den DAX mehr als 70 Prozent seines Wertes kostete, wurden dank der Turtle-Investor-Strategie glimpflich überstanden. 2007 folgte dann die Finanzkrise und der dadurch ausgelöste Bärenmarkt wurde ebenfalls mit deutlich weniger Stress gemeistert. Aber auch der Wiedereinstieg nach der Krise funktionierte reibungslos, sodass die Turtle-Investor-Strategie immer viel schneller neue Höchststände als der DAX erreichen konnte.

Im aktuellen Coronacrash fiel der Rückgang ebenfalls deutlich niedriger aus als beim DAX, der in der Spitze bisher 38 Prozent verlor. Nach der Turtle-Investor-Strategie wurden sukzessive alle Aktien verkauft. Erst Ende März wurde dann ein erster vorsichtiger Wiedereinstieg gewagt. Allerdings sind noch immer 80 Prozent des Kapitals nicht investiert.

Aktien am 52-Wochen-Hoch entwickeln sich besser

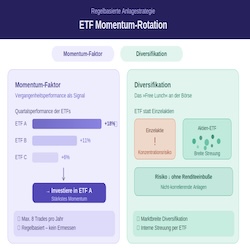

Der 52-Wochen-Hoch-Effekt besagt, dass sich Aktien, die nahe ihres 52-Wochen-Hochs notieren, anschließend besser entwickeln als Aktien, deren Kurs weit vom 52-Wochen-Hoch entfernt ist.

Diese Anomalie wurde erstmals 2004 von George und Hwang in einer empirischen Untersuchung mit US-Aktien dokumentiert. Dabei stellten die Autoren der Studie fest, dass die Nähe einer Aktie zum 52-Wochen-Hoch ein besserer Indikator künftiger Renditen ist als vergangene Renditen, die in vielen klassischen Momentumstudien zugrunde gelegt wurden.

Auch in den Finanzmedien werden das 52-Wochen-Hoch und das 52-Wochen-Tief in vielen Listen angegeben und auch viele Aktiencharts zeigen standardmäßig ein Jahr Kurshistorie. Wenn eine Aktie ein neues Jahreshoch oder -tief erreicht, wird darüber häufig berichtet.

Das Turtle-Experiment

Richard Dennis war ein legendärer Rohstoffspekulant, der in 18 Jahren aus 400 Dollar Startkapital geschätzte 200 Millionen Dollar machte und „King of the pit“ genannt wurde. Er war davon überzeugt, dass Erfolg an der Börse kein Zufall, sondern erlernbar ist. Es bedarf nur fester Anlageregeln und ausreichend Disziplin, sich auch an diese Regeln zu halten.

Um das zu beweisen, startete er gemeinsam mit seinem Freund William Eckhardt ein Experiment, das in die Börsengeschichte einging. Das Experiment begann Ende 1983 mit einer Reihe von Zeitungsanzeigen in New York Times, Barron’s und Wall Street Journal. Mit diesen Anzeigen wurden Börsenneulinge gesucht, die für Richard Dennis handeln wollten.

Es meldeten sich rund 1000 Bewerber, von denen 13 Teilnehmer für die erste Trader-Gruppe ausgewählt wurden. Ein Jahr später stellte er eine zweite Gruppe aus zehn Teilnehmern zusammen.

Nach einer zweiwöchigen Schulungsphase, in der er die Grundlagen des Commodity-Trading und die Regeln der Handelsstrategie erklärte, erhielt jeder seiner Studenten eine Million US-Dollar zum Traden.

Und der Erfolg gab ihm Recht: In den viereinhalb Jahren, in denen die Turtles für ihn handelten, erwirtschafteten sie eine Rendite von durchschnittlich 80 Prozent pro Jahr. 20 Jahre später, nachdem die Geheimhaltungspflicht endete, veröffentlichte Curtis Faith die original Turtle-Regeln in einem Buch. Curtis Faith war der jüngste und einer der erfolgreichsten Teilnehmer am Experiment.

Im Folgenden wird das Regelwerk der Turtle-Trader erläutert und daraus eine regelbasierte Anlagestrategie für den deutschen Aktienmarkt entwickelt. Eine vollständige Investmentstrategie beantwortet im Voraus alle Fragen, die zum erfolgreichen Handeln an der Börse erforderlich sind – nämlich was man wann und in welcher Größenordnung kaufen und verkaufen sollte.

Was kaufen?

Das Anlageuniversum der Turtle-Trader umfasste liquide Future-Kontrakte auf Rohstoffe wie Kaffee, Kakao, Zucker, Baumwolle, Öl und Edelmetalle, aber auch auf Devisen, Aktienindizes und Anleihen.

Für unsere Turtle-Aktienstrategie werden die Aktien aus dem HDAX als Anlageuniversum verwendet. Der HDAX setzt sich aus den 30 DAX-, den 50 MDAX- und den 30 TecDAX-Aktien zusammen. Der HDAX bestand ursprünglich aus 110 Aktien, da jeder Wert nur in einem der drei Indizes enthalten sein konnte. Nach der Umstellung der Indexregularien können jetzt Aktien aus dem TecDAX auch gleichzeitig im DAX enthalten sein. Deshalb enthält der HDAX aktuell nur 108 Werte.

Vorsicht vor dem Survivorship-Bias!

Wichtig ist, dass bei einem Backtest die historische Zusammensetzung eines Index als Anlageuniversum verwendet wird. Das heißt, dass nur eine Aktie gekauft werden darf, die zum Kaufzeitpunkt auch wirklich im Index enthalten ist. Wer beim Backtest nur die aktuelle Indexzusammensetzung verwendet, nutzt ein viel zu gutes Anlageuniversum und erhält dadurch unrealistisch gute Testergebnisse. Die Wissenschaft kennt dieses Problem als Survivorship-Bias. Bei der vorliegenden Rückrechnung wurde Survivorship-frei getestet, so dass auch Aktien in der Vergangenheit gekauft werden konnten, die heute gar nicht mehr im Index sind.

Grafik 1: Chart von MTU Aero Engines mit Ein- und Ausstieg

Im Chart von MTU Aero Engines sind alle Elemente der Turtle-Investor-Strategie sichtbar. Oberhalb des Kursverlaufs ist das obere Band des Donchian-Channel auf Basis des 260-Tage-Hochs als grüne Linie eingezeichnet. Beim Erreichen dieser Linie wird ein Einstiegssignal ausgelöst. Ein Ausstieg erfolgt, wenn die blaue Linie (unterer Donchian-Channel auf Basis des 130-Tage-Tiefs) erreicht oder der Stopp (rote Linie) unterschritten wird. Der grüne Kasten zeigt, wann der Einstieg erfolgt ist und wie viel Gewinn (Kastenhöhe) erzielt wurde.

Wann kaufen?

Die original Turtle-Regeln sahen zwei Varianten vor. Bei der kurzfristigen Variante wurde das Überschreiten eines 20-Tage-Höchstkurses und bei der mittelfristigen Variante das Überschreiten eines 55-Tage-Hochs als Einstiegssignale verwendet.

Wie unsere Tests ergaben, eignen sich die kurzfristigen Parameter der Turtle-Trader nicht für den Einsatz bei Aktien. Allerdings gibt es eine Reihe ähnlicher Strategieansätze, die auf langfristige Trends setzen und auch bei Aktien brauchbare Ergebnisse zeigen. Dabei wird das Erreichen eines Allzeithochs, eines 5-Jahres-Hochs oder eines 1-Jahres-Hochs zum Einstieg genutzt. Im Allgemeinen ist das Überschreiten einer derartigen Kursmarke immer mit Aufmerksamkeit und positiven Schlagzeilen in der Fachpresse verbunden.

Bei unserer Turtle-Investmentstrategie haben wir uns am Ende für das 1-Jahres-Hoch als Einstiegsmarke entschieden, da längere Zeitperioden keine deutliche Verbesserung brachten und man so, nach einer Baisse am Gesamtmarkt, bei der folgenden Aufwärtsbewegung schneller wieder im Markt ist. Außerdem waren die oben beschriebenen wissenschaftlichen Untersuchungen, die die Relevanz des Jahreshochs bestätigten, für die Entscheidung maßgeblich.

Wann verkaufen?

Bei den Turtle-Tradern erfolgt der Ausstieg, sobald der Kursverlauf ein neues Tief erreicht. Dabei wird zur Berechnung des Tiefs nicht der gleiche Zeitraum verwendet wie beim Einstieg. Die Turtle-Trader nutzten ungefähr die halbe Zeitdauer. Bei der Strategie mit dem kurzfristigen Einstieg beim 20-Tage-Hoch erfolgte der Ausstieg beim 10-Tage-Tief und bei der mittelfristigen Strategie mit dem 55-Tage-Einstieg wurde stieg man beim 20-Tage-Tief aus. Diese Asymmetrie – der Einstieg ist „schwerer“ zu erreichen ist als der Ausstieg – findet sich bei vielen erfolgreichen Trendfolgeansätzen. Deshalb wird der Ausstieg bei unserer Turtle-Investor-Strategie beim Halbjahrestief erfolgen.

Stopp zur Risikobegrenzung

Zur Risikobegrenzung wurde bei der Turtle-Investor-Strategie noch ein nachgezogener Stopp eingebaut, und zwar auf Basis der zweifachen Standardabweichung, wobei die Standardabweichung über 260 Börsentage (= ein Jahr) berechnet wird. Der zusätzliche Ausstieg in Form eines Stopps wurde eingeführt, da das 130-Tage-Tief auch recht weit weg liegen kann und dann schon sehr viel Geld verloren geht, ehe der Ausstieg erfolgt. Die Turtle-Investor-Strategie funktioniert auch ohne diesen Stopp, allerdings etwas schlechter. Da der Ausstieg zum 130-Tage-Tief wie ein Stopp wirkt, könnte man auch auf den volatilitätsbasierten Stopp verzichten.

Wie viel kaufen?

Die Turtles verwendeten zur Berechnung der Positionsgröße einen Ansatz, der das Risiko (gemessen an der durchschnittlichen Volatilität) ins Verhältnis zu ihrem Anlagekapital setzte. Das war besonders wichtig, da sie Future-Kontrakte auf sehr unterschiedlichen Märkten einsetzten.

Bei der Turtle-Investor-Strategie werden gleichgewichtet jeweils 20 Prozent des Anlagekapitals in maximal fünf Positionen investiert. Mit fünf Aktien haben wir zwar noch keine ausreichende Diversifikation und sollten die Trendfolgestrategie mit einer oder mehreren Strategien kombinieren. Dafür setzen wir sehr fokussiert auf trendstarke Aktien und können die jeweils zur Verfügung stehende Liquidität gut auslasten.

Die Anzahl an Positionen, die parallel gehalten werden dürfen, hat natürlich auch Einfluss auf die Aktienauswahl, da die Strategie die Aktien verwendet, die als erste ein neues Hoch ausbilden, und beim Erreichen der maximalen Anzahl keine weiteren Aktien aufnehmen kann. Erst wenn wieder Positionen verkauft werden, steht frische Liquidität für neue Papiere zur Verfügung.

Im Grafik 2 sehen Sie den Vergleich der Wertentwicklung der Turtle-Investor-Strategie, wenn in maximal drei, fünf oder zehn Aktien aus dem HDAX gleichzeitig investiert werden darf. Zunächst einmal wird deutlich, dass alle drei Varianten der Strategie sich erheblich besser als der DAX entwickelt haben. Je niedriger die maximale Positionsanzahl bei diesem Ansatz ist, desto höher ist die Rendite, aber auch die Volatilität und die Abhängigkeit von Zufallstreffern nimmt zu.

Grafik 2: Vergleich der Turtle-Investor-Strategie mit drei, fünf und zehn Aktien

Im Bild 2 sehen Sie die Wertentwicklung seit 1995, wenn die Turtle-Investor-Strategie mit maximal drei, fünf oder zehn Aktien umgesetzt wurde. Es wird deutlich, dass sich alle drei Varianten der Strategie deutlich besser als der DAX entwickelt haben.

Nur wenige Positionswechsel pro Jahr

Wie Sie ebenfalls dem Strategie-Factsheet entnehmen können, musste der Anwender dieser Strategie gar nicht viel handeln. Im Schnitt gab es nur alle zwei Monate einen Positionswechsel, also je einen Kauf und Verkauf. Die Transaktionskosten wurden mit jeweils 0,1 Prozent berücksichtigt. Die Strategie würde zwar ihre Bank nicht wirklich glücklich machen, dafür ist sie aber bequem und auch neben dem Job umsetzbar.

So reagiert die Strategie im Bärenmarkt

In einer Baisse erreichen nur wenige Werte einen neuen Jahreshöchststand, da in einer derartigen Marktphase nahezu alle Aktien unter Druck geraten. Diversifikation hilft da nur wenig, weil Aktien auf breiter Front fallen. Nur wenige Werte, die von der Krise profitieren, können noch steigen und eventuell sogar ein neues Jahreshoch erreichen. Das führt dazu, dass die Strategie kaum Kaufkandidaten findet und frei werdende Positionen im Depot nicht mehr neu besetzen kann.

Aktien, die sich zu Beginn der Baisse im Bestand befinden, werden verkauft, sobald sie Schwäche zeigen und ihr Halbjahrestief oder die Stoppmarke erreichen. Dadurch wird die Cashquote erhöht und damit das Risiko weiterer Kursverluste reduziert. Starke Aktien, die sich dem allgemeinen Verkaufsdruck entziehen konnten, bleiben im Bestand. Die Strategie geht sowohl beim Ein- als auch beim Ausstieg selektiv vor: Sie kauft Stärke und verkauft Schwäche.

So reagierte die Strategie beim Coronacrash

Im aktuellen Coronacrash konnte sich kein Wert der Abwärtsdynamik entziehen, so dass alle Positionen verkauft wurden. Erst Ende März wurde mit der HelloFresh-Aktie wieder eine Position aufgenommen, die ein neues Jahreshoch erreicht hatte. HelloFresh hatte zwar auch schon vorher neue Höchststände erreicht, wurde aber erst Ende März in den MDAX und damit auch in das Anlageuniversum aufgenommen.

Auch Teamviewer zählt zu den Profiteuren der aktuellen Krise und markiert neue Höchststände. Diese Aktie wurde allerdings noch nicht gekauft, weil sie noch kein Jahr an der Börse notiert ist und deshalb logischerweise noch kein Jahreshoch erreichen konnte. Sonst würde man eine Neuemission relativ schnell kaufen, wenn ihr Kurs nach der Emission direkt anstiege. Das ist in der aktuellen Situation schade, aber wir müssen uns an die Regeln halten. So konnte auch die Drägerwerk-Aktie nicht gekauft werden, da das Unternehmen seit Ende 2019 nicht mehr im HDAX enthalten ist.

Kein übergeordneter Trendfilter

Bei dieser trendfolgenden Anlagestrategie wurde bewusst auf einen übergeordneten Indikator auf den Gesamtmarkt, der bestimmt, ob überhaupt Aktien gekauft werden sollen, verzichtet. Auch beim Verkauf gibt es keine „Börsenampel“ die beim Umspringen auf Rot dafür sorgt, dass alle Positionen aufgelöst werden. Mit einer solchen Vorgehensweise lassen sich viele Aktienauswahlstrategien wie Relative-Stärke-, Low-Risk- oder Dividendenstrategien verbessern. Man kauft beispielsweise nur dann Aktien, wenn der DAX oberhalb seines 200-Tage-Durchschnitts verläuft, und verkauft alle Aktien, wenn der DAX unter seinen 200-Tage-Durchschnitt fällt.

Bei der Turtle-Investor-Strategie würde eine übergeordnete Börsenampel die Selektivität beim Ein- und Ausstieg beeinträchtigen. Des Weiteren kommt man ohne diese Börsenampel in mehreren Schritten in und aus dem Markt und ist nicht davon abhängig, dass sie auch funktioniert. Der Einsatz eines Trendfilters sorgt immer für das Umschichten des gesamten Portfolios, hat also große Auswirkungen. Einige Fehlsignale in Folge führen dann meist zu größeren Verlusten. Auch der Wiedereinstieg nach einer Baisse gelingt ohne Ampel schneller, da nicht erst auf das Umspringen gewartet werden muss.

Daraus sollte aber nicht geschlussfolgert werden, dass der Einsatz einer übergeordneten Börsenampel bei anderen Strategien nicht sinnvoll ist. Die spezifischen Ein- und Ausstiegsregeln machen sie nur bei der Turtle-Investor-Strategie überflüssig. Deshalb eignet sie sich auch besonders gut für den Einsatz in einem Multistrategieportfolio mit anderen Aktienauswahlstrategien, die einen übergeordneten Trendfilter einsetzen.

Was hätte die Strategie geleistet?

Wenn Sie mit 32.000 Euro am 03.01 2000 begonnen hätten, nach der Turtle-Investor-Strategie in fünf HDAX-Aktien zu investieren, hätten Sie am 31.03.2020 trotz Coronacrash einen Gewinn von fast 990.000 Euro oder 3093 Prozent erwirtschaftet. Bei einem Investment in einen DAX-ETF wäre der Gewinn mit 15.000 Euro oder 47 Prozent deutlich geringer ausgefallen. Umgerechnet auf eine geometrische Jahresrendite, die den Zinseszinseffekt herausrechnet, wären es bei der Turtle-Investor-Strategie mehr als 18 Prozent pro Jahr und beim DAX-Investment nicht mal zwei Prozent pro Jahr gewesen.

Zwar ist dies „nur“ ein Backtest, aber er zeigt, dass sich auch mit einer recht einfachen Strategie die Benchmark langfristig schlagen lässt. Aber lassen Sie sich von den großen Zahlen nicht zu sehr beeindrucken: 3000 Prozent Gewinn klingen erst einmal utopisch und eine Million statt nur 47.000 Euro Endkapital ist überzeugend. Doch die großen Zahlen kommen nur dadurch zustande, dass wir einen langen Anlagezeitraum von etwas mehr als 20 Jahren betrachtet haben und das Geld immer wieder reinvestiert wurde. So hat der Zinseszinseffekt für uns gearbeitet.

Wie viel Stress musste der Anleger erleiden?

Neben der Rendite sollte natürlich auch das Risiko betrachtet werden und auch da braucht sich die Turtle-Investor-Strategie nicht zu verstecken. Der maximale Rückgang, also der Verlust, den Sie erlitten hätten, wenn Sie zum schlechtesten Zeitraum in der Strategie investiert gewesen wären, beträgt fast 30 Prozent. Das ist sicher viel und hätte so manchen aufgeben lassen, aber im Vergleich zum DAX mit mehr als minus 70 Prozent im schlechtesten Zeitraum ist das doch vergleichsweise wenig. Auch die längste Verlustperiode liegt beim DAX mit über sieben Jahren deutlich über der längsten Verlustperiode der Strategie von etwas mehr als zwei Jahren.

Betrachtet man das Rendite/Risiko-Verhältnis, so hat die Strategie auch hier die Nase klar vorn. Dabei wird die geometrische jährliche Rendite durch den maximalen Rückgang geteilt. Bei der Strategie haben wir eine Rendite von über 18 Prozent p. a. und einen maximalen Rückgang von fast 30 Prozent, so dass sich ein Quotient von 0,67 ergibt. Bei unserer Benchmark, dem DAX, haben wir nur eine Jahresrendite von nicht einmal zwei Prozent. Und der hohe maximale Rückgang von über 70 Prozent verdirbt die Freude vollends, so dass wir nur auf einen bescheidenen Quotienten von 0,03 kommen.

Fazit

Die Turtle-Investor-Strategie hat sich sowohl im Backtest bis 2000 als auch bis 1995 bewährt. Wir können diese Strategie maximal bis 1995 zurückrechnen, da uns nur bis zu diesem Zeitpunkt die jeweilige Indexzusammensetzung zur Verfügung steht.

Die Anlagestrategie konnte sich alleridngs auch in den fünf Jahren ihres praktischen Einsatzes als Einzelstrategie, aber auch als wichtige Komponente in verschiedenen Multistrategien bewähren.

Die Turtle-Investor-Strategie wurde von mir 2015 entwickelt und auf unserem Captimizer-Seminar im März 2016 erstmals vorgestellt. In der Ausgabe 03-2017 des Portfolio Journals hat der damalige Chefredakteur Daniel Schütz über diesen Ansatz berichtet und ich habe ein Video dazu auf meinem YouTube-Kanal veröffentlicht. Weitere Artikel zu dieser Strategie erschienen bisher in den VTAD-News 11-2017 und in TRADERS‘ 11-2019.

Seit dem Start des RoboVisor im Jahr 2018 können interessierte Anleger die Entwicklung diese Strategie in einem monatlich aktualisiertes Factsheet unter www.robovisor.de/factsheet/31004 verfolgen.