Klassische Dividendenstrategie

Bei einer klassischen Dividendenstrategie wird bevorzugt in niedrig bewertete Aktien investiert. Es handelt sich dabei um eine einfache Spielart des Value-Investing. Mit einer Dividendenstrategie investieren Sie in eher „langweilige“ Aktien mit solidem Geschäftsmodell, das regelmäßig Gewinne einfährt und die Zahlung einer hohen Dividende ermöglicht. Wachstums-Aktien mit viel Phantasie im Kurs, bei denen die Gewinnerzielung noch in ferner Zukunft liegt, gehören nicht zu den bevorzugten Kaufkandidaten.

Als Väter dieses Ansatzes gelten Benjamin Graham und Michael B. O'Higgins. Auf Benjamin Graham dürfte wohl die grundlegende Idee zurückgehen, während Michael B. O'Higgins mit seinem Buch die Auswahl von Aktien nach der Höhe der Dividendenrendite populär gemacht hat.

Intelligent investieren

Bereits 1934 legte Benjamin Graham mit seinem Buch „Security Analysis“ den Grundstein für die fundamentale Analyse und das Value-Investing. 1949 stellte Graham in seinem legendären Werk „The Intelligent Investor“ sichere und zugleich renditestarke Anlagestrategien, speziell für Privatanleger, vor. Im Vorwort zu Grahams Buch gibt Warren Buffett den Ratschlag: „Ihre Aufgabe ist es, Ihre Emotionen unter Kontrolle zu halten.“ Graham hatte früh erkannt, wie negativ sich menschliche Emotionen auf das Anlageergebnis auswirken und riet zum Einsatz mechanischer Anlagestrategien.

Graham's Anlagestrategie

Seine Empfehlung: Privatanleger sollten regelmäßig in bis zu 10 niedrig bewertete Aktien aus dem Dow Jones Index investieren und diese für mindestens ein Jahr halten. In seinem Buch „Beating the Dow“ griff Michael B. O'Higgins 1991 die Idee Graham's auf. Graham nutzte das Kurs-Gewinn-Verhältnis (KGV) um niedrig bewertete Aktien zu identifizieren. O'Higgins ersetzte das KGV durch die Dividendenrendite und die wohl erste Dividendenstrategie war geboren.

Dividendenrendite als Indikator

Ein gebräuchlicher Weg, niedrig bewertete Aktien zu finden, führt über die Dividendenrendite. Dabei ist die Dividende der Teil des Gewinns einer AG, der an die Aktionäre ausgeschüttet wurde. Die Dividendenrendite setzt die Ausschüttung ins Verhältnis zum Aktienkurs. Mit Hilfe der Dividendenrendite können Sie unterschiedliche Aktien vergleichen und niedrig bewertete Titel herausfiltern.

Dividendenrendite mit Fehlsignalen

Eine hohe Dividendenrendite muss aber nicht unbedingt Ausdruck für eine preiswerte Aktie sein, sondern kann auch ein Warnsignal sein, dass etwas mit dem Geschäftsmodell nicht stimmt. Das Problem liegt darin, dass die Dividendenrendite auf der Basis der letzten gezahlten Dividende berechnet wird. Der Hauptversammlungstermin, auf dem die Dividende beschlossen wurde, kann schon fast ein Jahr zurückliegen. Hat sich die Ertragslage nun stark verschlechtert, führt dies eventuell zu einer Senkung oder gar zum Ausfall der Dividende. Der Aktienkurs reagiert schnell auf die sich eintrübende Wirtschaftslage des Unternehmens. Die Dividende wird mit einer großen Verzögerung angepasst und so liefert die Dividendenrendite ein Fehlsignal.

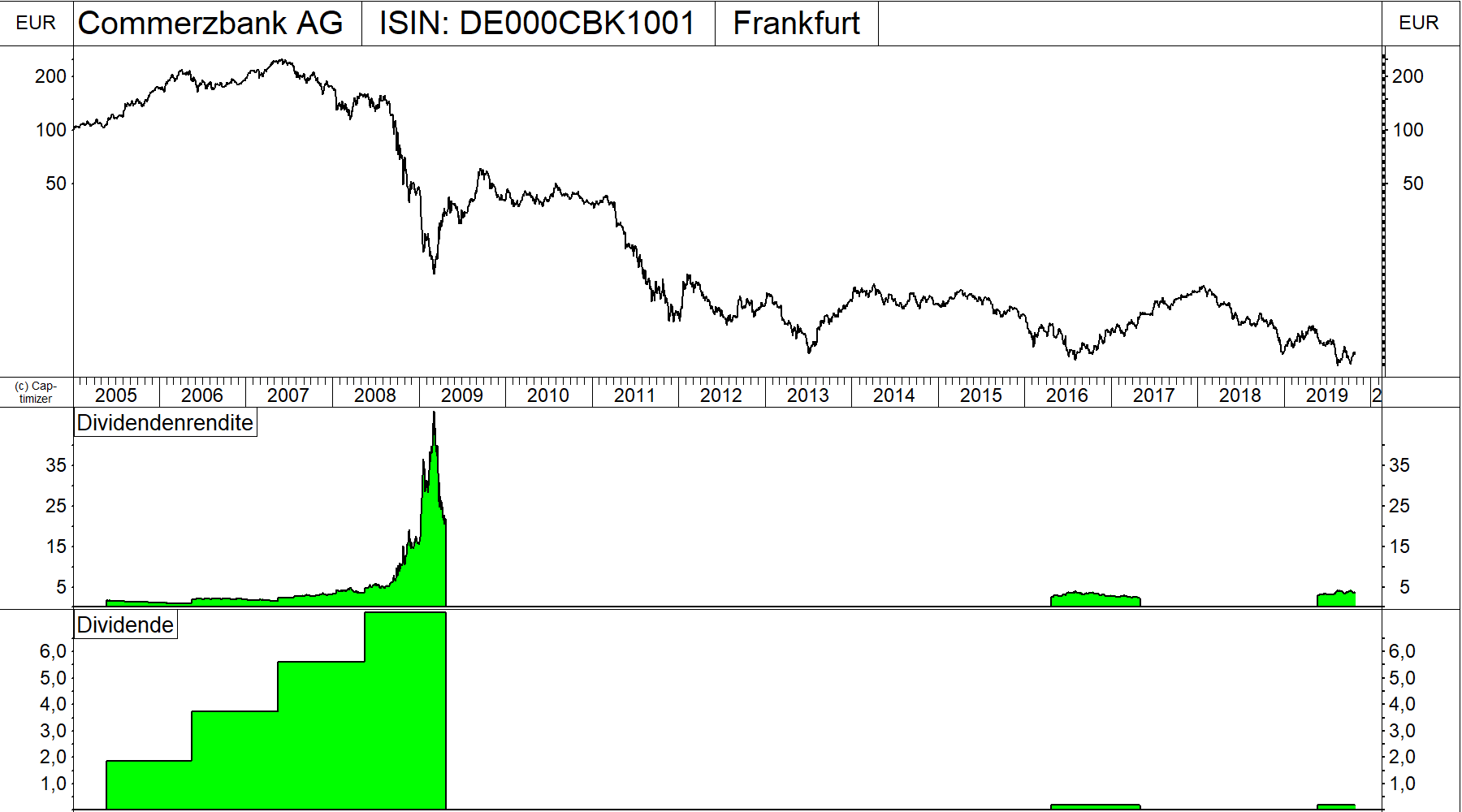

Ein extremes Beispiel

Die Commerzbank hatte 2008 ihre Dividende drei Jahre in Folge um jeweils 25 Cent angehoben und zahlte am 16.05.2008 noch eine Dividende von einem Euro. Das ergab eine Dividendenrendite von 4,6 Prozent. Damit schaffte es die Aktie sogar in den DivDAX, dem Index, der die 15 Werte aus dem DAX mit der höchsten Dividendenrendite enthält. Dann setzte in Folge der Finanzkrise ein starker Kursverfall ein. Das führte in der Spitze am 06.03.2009 zu einer rechnerischen Dividendenrendite von 48 Prozent.

Am nächsten Dividendentermin den 27.04.2009 fiel die Dividende aus und es konnte für sieben weitere Jahre keine Dividende mehr gezahlt werden. Zugegeben ein extremes Beispiel, aber es zeigt, dass eine hohe Dividendenrendite keine Sicherheit vor hohen Kursverlusten bietet und die Trägheit der Dividende zu Fehlsignalen führen kann.

Den Ausfall der Dividende hätte man in diesem Fall sicher früher vorhersagen können, aber bei einer rein mechanischen Anlagestrategie sollte der Nutzer nicht eingreifen müssen, da sonst ein Backtest der Strategie unrealistisch wird.

Momentum nutzen

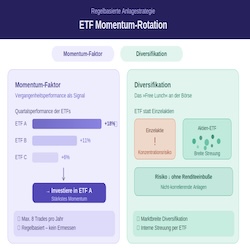

Den Schwachstellen von klassischen Dividendenstrategien lässt sich mit Methoden der Technischen Analyse, insbesondere mit dem Momentum-Ansatz, begegnen. Dabei ist sowohl relatives als auch absolutes Momentum sehr nützlich.

Mit Hilfe des relativen Momentums lässt sich gegen Fehlsignale aufgrund der Trägheit der Dividende vorbeugen. Dabei wird nur in relativ starke Aktien mit überdurchschnittlicher Dividendenrendite investiert. Neigen die Kurse einer Aktie im Vergleich zu den anderen Aktien mit überdurchschnittlicher Dividendenrendite zur Schwäche, wird die Aktie verkauft bzw. darf erst gar nicht gekauft werden.

Aktien mit hoher Dividendenrendite sind zwar eher weniger volatil, aber es gibt auch Marktphase, in denen diese Aktiengruppe wenig gefragt und von starken Kursverlusten betroffen ist. In dieser Zeit ist es besser, ganz auf Aktien zu verzichten und sein Geld im Geldmarkt zu parken. Hier kann das absolute Momentum der Gruppe der Aktien mit überdurchschnittlicher Dividendenrendite sehr hilfreich sein. Nur wenn diese Gruppe sich in einem Aufwärtstrend befindet, darf überhaupt investiert werden. Genau diese beiden Ansätze wurden nachfolgend eingesetzt, um die klassischen Dividendenstrategien zu verbessern.

Strategien im Vergleich

Im ersten Schritt werden für die USA und Deutschland jeweils die klassischen Dividendenstrategien erklärt und anschießend mit einer durch den Momentum-Ansatz erweiterten Dividendenstrategie verglichen. Als Vergleichszeitraum werden fast 20 Jahre von Januar 2000 bis September 2019 verwendet. Die Transaktionskosten wurden mit 0,1 Prozent je Kauf und je Verkauf berücksichtigt. Die Liquidität wurde im Geldmarkt zum Eonia-Geldmarktsatz angelegt.

Abbildung 1: Vergleich der Wertentwicklung in Euro der drei Dividendenstrategien mit US-Aktien und dem Aktienindex Dow Jones Industrial Average (DJIA)

Abbildung 1: Vergleich der Wertentwicklung in Euro der drei Dividendenstrategien mit US-Aktien und dem Aktienindex Dow Jones Industrial Average (DJIA)

Dogs of the Dow

Die „Dogs of the Dow“-Strategie ist sicher die bekannteste Dividendenstrategie und wurde 1991 von Michael B. O'Higgins in seinem Buch „Beating the Dow“ beschrieben. Der Name „Dogs of the Dow“ entstand erst später und gewann durch das Finanzmagazin Barron's an Popularität. Die Anlageregeln sind einfach und nachvollziehbar: Jeweils am Jahresanfang wird in die 10 Aktien aus dem 30 US-Werte umfassenden Index Dow Jones Industrial Average (DJIA) investiert, die die höchste Dividendenrendite aufweisen. Dabei wird gleich gewichtet investiert und die Positionen werden bis zum Jahresende gehalten. Auf der Website: www.dogsofthedow.com finden sich viele Informationen über diese Strategie und auch die Zusammensetzung zurück bis ins Jahr 1996.

O'Higgins wies in seinem Buch nach, wie einfach und vielversprechend es ist, in die ungeliebten Werte — die „Hunde“ — des Dow Jones Industrial Average zu investieren.

Wie aus Abbildung 1 zu ersehen ist, hat sich die „Dogs of the Dow“-Strategie mit einer jährlichen Rendite von 6,6 Prozent besser als der Vergleichsindex DJIA mit 3,9 Prozent p.a. entwickelt. Der Vorsprung relativiert sich allerdings, wenn man bedenkt, dass der DJIA ein Kursindex ist, bei dem die Dividenden, anders als beim DAX, unberücksichtigt bleiben. Auch beim Risiko konnte die Strategie mit einem maximalen Rückgang von minus 61 Prozent gegenüber dem DJIA nicht punkten.

Hier geht es zum aktuellen Factsheet dieser Anlagestrategie...

Small Dogs of the Dow

In seinem Buch „Beating the Dow“ hat O'Higgins eigentlich die „Small Dogs of the Dow“ empfohlen, auch wenn er sie nicht so nannte. Die „Dogs of the Dow“ waren nur ein Zwischenschritt. Denn aus den zehn Dow-Werten mit der höchsten Dividendenrendite suchte er noch die fünf Aktien mit dem niedrigsten Kurs heraus. In diese fünf „niedrigen“ Werte wurde dann am Jahresanfang gleich gewichtet investiert und die Positionen wurden bis zum Jahresende gehalten.

Im Betrachtungszeitraum in Abbildung 1 haben sich die „Small Dogs of Dow“ allerdings schlechter als die „Dogs of the Dow“ entwickelt. Die Rendite p.a. war mit 6,0 Prozent niedriger und der maximale zwischenzeitliche Rückgang mit minus 79 Prozent deutlich höher.

Hier geht es zum aktuellen Factsheet dieser Anlagestrategie...

Starke Dividendenaktien aus dem Dow

Bei dieser Dividendenstrategie wird der „Dogs of the Dow“-Ansatz um relatives und absolutes Momentum erweitert. Im ersten Schritt werden wieder die zehn Aktien mit der höchsten Dividendenrendite herausgesucht und dann in die fünf mit der größten relativen Stärke investiert. Allerdings muss sich sowohl die Aktie, als auch der Gesamtmarkt, in einem Aufwärtstrend befinden. Das Ziel ist es, unterbewertete Aktien zu finden, die bereits steigen und begonnen haben, ihre Unterbewertung abzubauen.

Abbildung 1 zeigt, dass sich diese Erweiterungen der ursprünglichen „Dogs of the Dow“-Strategie sehr vorteilhaft auf die Wertentwicklung mit 12,4 Prozent Rendite p.a. ausgewirkt haben. Aber auch der maximale Rückgang ist mit minus 36 Prozent erheblich geringer als bei den „Dogs of the Dow“ mit minus 61 Prozent ausgefallen.

Hier geht es zum aktuellen Factsheet dieser Anlagestrategie...

Abbildung 2: Vergleich der Wertentwicklung der „Strong Dogs of the DAX“-Strategie mit dem DivDAX und dem DAX

DivDAX: Die deutschen Hunde

Die deutsche Antwort auf die „Dogs of the Dow“ hat die Deutsche Börse AG mit ihrem Strategieindex DivDAX gegeben. Dieser Index bildet eine Dividendenstrategie mit den 15 Aktien aus dem DAX mit der höchsten Dividendenrendite ab. Die historische Dividendenrendite berechnet sich dabei aus der gezahlten Dividende geteilt durch den Schlusskurs der Aktie am Tag vor der Ausschüttung. Jeweils im September, wenn die Zusammensetzung des DAX überprüft wird, werden auch die 15 Werte des DivDAX neu festgelegt. Die Gewichtung basiert auf der Free-Float-Marktkapitalisierung. Allerdings besteht eine Kappung pro Indexwert von 10 Prozent. So wird verhindert, dass einzelne Werte den Index dominieren.

Aus Abbildung 2 wird deutlich, dass sich der DivDAX besser als der DAX entwickelt hat. Dabei konnte der DivDAX mit einer jährlichen Durchschnittsrendite von 5,9 Prozent den DAX mit nur 3,1 Prozent abhängen. Bei beiden Aktienindizes handelt es sich um die in Deutschland gebräuchliche Performance-Variante, bei der auch die Dividenden berücksichtigt werden. Aber nicht nur bei der Rendite, sondern auch beim Risiko in Form des maximalen Rückgangs, war der DivDAX mit minus 61 Prozent dem DAX mit minus 73 Prozent überlegen.

Strong Dogs of the DAX

Bei der „Strong Dogs of the DAX“-Strategie, über die Dr. Gregor Bauer bereits 2013 im Derivate-Magazin und 2017 im Portfolio Journal berichtet hat, wird in fünf Aktien aus dem DAX mit überdurchschnittlicher Dividendenrendite investiert, die sich zusätzlich durch relative Stärke auszeichnen. Ein übergeordneter Trendfilter vermeidet starke Abwärtsbewegungen und ein nachgezogener Stopp von 15 Prozent wird zur Verlustbegrenzung eingesetzt.

Aus Abbildung 2 wird ersichtlich, dass sich auch bei deutschen Aktien mit überdurchschnittlicher Dividendenrendite durch die Nutzung von relativem und absolutem Momentum ein weiterer Mehrwert erzeugen lässt. Mit einer Rendite von 10,5 Prozent p.a. hat die „Strong Dogs of the DAX“-Strategie sowohl den DAX mit 3,1 als auch den DivDAX mit 5,9 Prozent p.a. hinter sich gelassen. Mit einem maximalen Rückgang von minus 20 Prozent ist diese Strategie auch bei dieser Kennzahl klar besser.

Hier geht es zum aktuellen Factsheet dieser Anlagestrategie...

Internationale Dividendenstrategie D+US

Bei dieser Anlagestrategie wird in Aktien mit hoher Dividendenrendite und Momentum aus den beiden Blue-Chip-Indizes DAX und Dow investiert. Dafür wurden die beiden Strategien „Strong Dogs of the DAX“ und „Starke Dividendenaktien aus dem Dow“ kombiniert. Außerdem wurde eine Short-Strategie hinzugefügt, die bei starken Abwärtstrends beim DAX bis zu 50 Prozent des Kapitals in ein ShortDAX-ETF investiert, um damit von fallenden Aktienkursen zu profitieren.

Im Aufwärtstrend können maximal fünf Aktien aus dem DAX und fünf Aktien aus dem Dow gekauft werden, wobei gleich gewichtet investiert wird. Da maximal zehn Positionen im Bestand aufgenommen werden, kann diese Strategie bereits mit einem Anlagekapital ab 10.000 Euro eingesetzt werden.

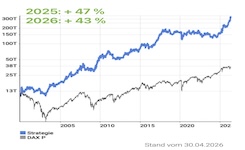

Mit einer durchschnittlichen Rendite pro Jahr von 14,3 Prozent und einem maximalen Rückgang von minus 14,2 Prozent weist diese Strategiekombination ein gutes Chance-Risiko-Verhältnis auf. Das Ergebnis ist sowohl bei der Rendite als auch beim Risiko besser als jede der vorher getesteten Dividendenstrategien und erheblich besser als die beiden Vergleichsindizes DAX und Dow.

Hier geht es zum aktuellen Factsheet dieser Anlagestrategie...

Abbildung 3: Internationale Dividendenstrategie D+US