Fundamentaler Hintergrund

Saisonalität hat an der Börse meist einen fundamentalen Hintergrund, denman ergründen sollte. Viele Dinge in unserem Leben spielen sich in wiederkehrendenZyklen ab. Denken Sie nur an die Jahreszeiten und ihren Einflussauf die Natur. Unser Kalender wurde nach dem Lauf der Sonne entwickelt.Die Änderung der Lichtverhältnisse beeinflusst unsere Stimmung und damitauch Risikobereitschaft und Anlageverhalten. In den Ferien fahren wir regelmäßigin den Urlaub und kümmern uns dann weniger um die Börse.

Die meisten Börsencrashs der letzten Jahrzehnte haben sich im Sommer ereignet.Das kann natürlich Zufall sein, aber auch daran liegen, dass die Sommermonateein günstiges Umfeld dafür bieten. Nur beim Coronacrash im Februar2020 war es anders. Aber das zeigt, dass es auch bei saisonalen Musternan der Börse keine Regel ohne Ausnahmen gibt. Die Wahrscheinlichkeit, dassein Crash in den Sommermonaten stattfindet, ist deutlich höher, was abernicht heißt, dass sich ein Crash nicht auch mal im Winter ereignen kann.

Große Unternehmen müssen einmal im Jahr ihre Bilanz veröffentlichen undquartalsweise Bericht erstatten. Aber auch Fondsmanager müssen jährlichRechenschaft ablegen und bekommen meist für jedes Kalenderjahr ein Risikobudget.Das beeinflusst ihr Verhalten, was sich wiederum in der Kursentwicklungniederschlägt. Aber auch regelmäßige Ereignisse wie Wahlen oderSitzungen der Notenbank haben Einfluss auf das Börsengeschehen und könnengenutzt werden.

Nachfolgend werden die saisonalen Muster kurz vorgestellt, die als Basis fürzur Entwicklung einer saisonalen Aktienauswahlstrategie genutzt wurden.Ausführlicher haben wir uns dem im Portfolio Journal 04-2020 gewidmet.

Der Halloween-Effekt

Wissenschaftlich am besten untersucht ist der sogenannte Halloween-Effekt.Bei der Halloween-Strategie erfolgt der Einstieg in den Aktienmarkt regelmäßignach Halloween (31.10.), also Anfang November. Die Aktien werdendann bis Ende April gehalten. Sie sind bei dieser Strategie nur in den Wintermonatenin Aktien investiert und wechseln im Sommer in den sicheren Geldmarkt.Der Halloween-Effekt wurde seit 1996 mit zeitlichen Abstand in mehrerenStudien von Prof. Ben Jacobsen untersucht und als eine starkeMarktanomalie klassifiziert, die in der jüngsten Vergangenheit eher zu- alsabgenommen hat. Als Ursache des Halloween-Effekts werden die Urlaubszeitund die Änderung der Lichtverhältnisse angesehen.

Der Size-Effekt

Der Size-Effekt zählt nicht zu den saisonalen Mustern, bildet aber die Basiseiner Marktanomalie, die wir nachfolgend in einer saisonalen Aktienauswahlstrategienutzen werden. Rolf Banz hat bereits 1981 gezeigt, dass die Aktienkleiner Unternehmen eine Überrendite gegenüber denen größerer Unternehmenerzielen.2 Der Größen- oder Size-Effekt wurde seitdem häufig von Wissenschaftlernuntersucht und bestätigt. Kleine Unternehmen gelten als riskanterals große und müssen deshalb auch mehr Rendite versprechen.

Der Januar-Size-Effekt

1983 veröffentlichte Donald Keim eine Untersuchung, bei der die nach Kalendermonatenaufgeschlüsselten Überrenditen kleiner gegenüber großerUnternehmen analysiert wurden. Im Zeitraum 1963–1979 wurde bei US-Aktienrund 50 Prozent der gesamten Überrendite kleiner Unternehmen im Januarerzielt.3 Es könnte also besonders lohnenswert sein, am Jahresanfangin solche Aktien zu investieren. Prof. Richard Stehle hat den Size-Effekt undden Januar-Size-Effekt für den Zeitraum 1954–1990 auch am deutschen Aktienmarktnachgewiesen.

Saisonales Muster bei relativ starken Aktien

Richard Sias beschrieb 2007 in einer wissenschaftlichen Arbeit das Phänomen,dass relativ starke Aktien im Dezember eine besonders starke Outperformancegegenüber relativ schwachen Aktien aufweisen. Im Januar ist dieserEffekt genau umgekehrt und die relativ schwachen Aktien schneiden deutlichbesser ab. Sias führt diesen Effekt auf das „Window Dressing“ institutionellerAnleger zurück. Deshalb tritt er auch bei hoch liquiden Aktien, die bevorzugtvon institutionellen Anlegern gekauft werden, verstärkt auf.

Auch Gray und Vogel haben diesen Effekt für den Zeitraum 1927–2014 beiUS-Aktien untersucht und Sias’ Ergebnisse bestätigt. Bei Gray und Vogel sinddie durchschnittlichen Monatsrenditen im November mit 2,38 Prozent undim Dezember mit 2,95 Prozent bei relativ starken Aktien besonders hoch.Auch im Januar ist die durchschnittliche Monatsrendite mit 1,19 Prozent positiv,doch schneiden hier die relativ schwachen Aktien mit 2,91 Prozent deutlichbesser ab.Die Regeln der saisonalen Anlagestrategie mit ETFs

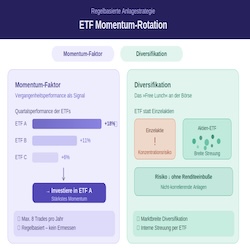

Die Anlagestrategie „Saisonale Strategie MDAX-ShortDAX-DAX“ kombiniertHalloween- und Januar-Size-Effekt mit dem Trendfolgeansatz und wurdeerstmals 2015 im Finanzmagazin Smart Investor vorgestellt. Diese saisonale Anlagestrategie wird mithilfe von ETFs umgesetzt und besteht aus drei Teilstrategien,sie so angeordnet sind, dass sie in unterschiedlichen Zeiten eines Jahres investiert sein können. Dadurch kann jede Teilstrategie das komplette Anlagekapital investieren und die Liquidität muss nicht auf die drei Teilstrategien aufgeteilen werden.

- Bei der ersten Teilstrategie wird zum Jahresanfang mithilfe eines MDAXETFin die kleineren Unternehmen investiert, um vom Januar-Size-Effektzu profitieren. Allerdings wird vorher geprüft, ob sich der MDAX im Januarauch wirklich in einem Aufwärtstrend befindet. Ist das der Fall, wird diePosition bis Ende Mai gehalten. Andernfalls wird nicht investiert und dasGeld auf dem Konto geparkt.•

- In den statistisch schwachen Börsenmonaten August und Septemberwird mit einem ShortDAX-ETF auf fallende Kurse gesetzt, wenn die saisonaleSchwächephase auch durch einen Abwärtstrend des DAX bestätigtwird. Beim DAX wird auf fallende Kurse gesetzt, weil die saisonale Schwächephasebei größeren Unternehmen stärker ist als bei den kleinerenUnternehmen aus dem MDAX. Die Position wird bis Ende September gehalten.Liegt keine Bestätigung durch einen Abwärtstrend vor, verbleibtdas Geld in der Parkposition.

- Die Jahresendrallye in den Monaten November und Dezember nutzenwir mit einem DAX-ETF, wenn der DAX im November einen Aufwärtstrendaufweist. Diesmal wird in die Großunternehmen des DAX investiert, dadiese im letzten Quartal meist besser laufen als die kleineren Werte ausdem MDAX. Die Position wird dann bis Ende Dezember gehalten. Bei allenTransaktionen wird immer das gesamte zur Verfügung stehende Kapitalin den jeweiligen ETF investiert und ein 5-Prozent-Stopp gesetzt.

Die Regeln der saisonalen Auswahlstrategie mit Aktien

Die „Saisonale Auswahlstrategie mit fünf deutschen Aktien oder ShortDAXETF“kombiniert drei saisonale Effekte mit einer speziell abgestimmten Aktienauswahl:Januar-Size-Effekt, Sommerloch und Jahresendrallye. Dabeiwurde die „Saisonale Strategie MDAX-ShortDAX-DAX“ als Ausgangspunktverwendet und um zwei spezielle Verfahren zur Aktienselektion erweitert.

- Die erste Teilstrategie investiert im ersten Quartal jedes • Jahres in fünfdefensive Aktien aus dem MDAX, wenn sich der Index in einem Aufwärtstrendbefindet, und hält sie bis Anfang Juli. Das Erreichen einer 10-Prozent-Stoppmarke führt zum vorzeitigen Verkauf. Wenn der MDAX oberhalbseines 130-Tage-Durchschnitts verläuft, wird gleich gewichtet in die fünfMDAX-Aktien mit der niedrigsten historischen Volatilität der letzten 130Tage investiert.

- Die zweite Teilstrategie setzt auf fallende Kurse, wenn der DAX im Augusteinen Abwärtstrend aufweist. Dann wird in einen ShortDAX-ETF investiertund die Position bis Ende September gehalten. Ein 5-Prozent-Stopp sorgtfür den vorzeitigen Ausstieg. Der Abwärtstrend wird als gegeben angesehen,wenn der DAX unterhalb seines 130-Tage-Durchschnitts verläuft.

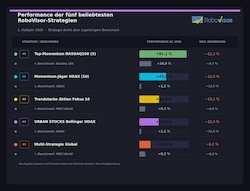

Die dritte Teilstrategie nutzt die Jahresendrallye und investiert in fünf relativstarke Aktien aus dem DAX. Die Positionen werden bis Ende Dezembergehalten, falls nicht vorher die 10-Prozent-Stoppmarke erreichtwird. Die relative Stärke wird über die Rendite seit Jahresanfang bestimmt:Es wird in die fünf DAX-Aktien investiert, die seit Jahresbeginn am stärkstengestiegen sind. Als Trendfilter fungiert hier ebenfalls die Rendite seitJahresanfang. Ein Investment setzt voraus, dass der DAX mindestens 3Prozent über dem Stand vom Jahresanfang notiert.

Die Anlageergebnisse

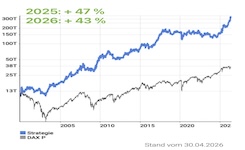

Durch die Erweiterung um eine saisonal abgestimmte Aktienauswahl, konntedie Rendite weiter erhöht werden. Allerdings haben sich dadurch zwei Risikokennzahlenverschlechtert. Alle drei Rendite-Risiko-Verhältnisse haben sichdurch die systematische Aktienauswahl verbessert, sodass es lohnenswerterscheint, etwas mehr Arbeit (durchschnittlich 15 Käufe und Vernkäufe vonAktien gegenüber nur vier pro Jahr bei ETFs) zu investieren.

Wer allerdings erst 2020 mit der Umsetzung der „Saisonalen Auswahlstrategiemit fünf deutschen Aktien oder ShortDAX-ETF“ begonnen hat, wurde erstmal auf eine harte Probe gestellt. Beim Coronacrash musste die Strategie einendeutlichen Rückschlag hinnehmen. Er war zwar kleiner als beim DAX,aber die schnelle V-förmige Erholung wie beim DAX ist bei der Strategie ausgeblieben.Erst 2022 wendete sich das Blatt und die Strategie konnte deutlichzulegen, während der DAX deutlich an Boden verlor.Im Nachhinein sieht es immer so einfach aus und viele potenzielle Nutzereiner Börsenstrategie gehen davon aus, dass sie weder die Nerven noch dasVertrauen verloren hätten. Aber genau solche Situationen machen es schwer,einer Anlagestrategie diszipliniert zu folgen. Wenn man gleich nach dem Starteinen Verlust einfährt, während man mit einen Gewinn gerechnet hat, entstehenerste Zweifel. Wenn dann auch noch die Märkte nach oben laufen, dieStrategie aber nicht investiert ist und am Boden klebt, wird der Anwenderauf eine harte Probe gestellt. Die Versuchung ist jetzt besonders groß, nichtmehr systematisch zu handeln oder sich einfach eine neue Strategie zu suchen,die in der jüngsten Vergangenheit besser abgeschnitten hat.Wer 2021 das Vertrauen in die „Saisonale Auswahlstrategie mit fünf deutschenAktien oder ShortDAX-ETF“ hatte, wurde auch 2022 nicht für das Tal der Tränenentschädigt. Es zeigt sich, dass es keine Börsenstrategie gibt, die in allenPhasen optimal läuft, sondern nur solche, die einen langfristigen positivenErwartungswert haben. Es bedarf viel Disziplin, um diesen positiven Erwartungswertauch in Gewinne umzusetzen.