Richard Dennis war ein legendärer Rohstoffspekulant, der in 18 Jahren aus 400$ Startkapital geschätzte 200 Millionen $ gemacht hatte und „King of the pit“ genannt wurde. Er war davon überzeugt, dass Erfolg an der Börse nicht angeboren ist, sondern erlernt werden kann. Es bedarf nur fester Anlageregeln und ausreichend Disziplin, sich auch an die Regeln zu halten. Um dies zu beweisen startet er gemeinsam mit seinem Freund William Eckhardt ein Experiment, das in die Börsengeschichte eingehen sollte. Das Experiment begann Ende 1983 mit einer Reihe von Zeitungsanzeigen in der New York Times, Barron`s und Wall Street Journal. Mit diesen Anzeigen wurden Börsenneulinge gesucht, die für Richard Dennis handeln wollten.

Es meldeten sich rund 1000 Bewerber, von denen 13 Teilnehmer für die erste Trader-Gruppe ausgewählt wurden. Ein Jahr später stellte er eine zweite Gruppe aus 10 Teilnehmern zusammen. Nach einer zweiwöchigen Schulungsphase, in der er die Grundlagen des Commody-Trading und die Regeln der Handelsstrategie erklärte, erhielten jeder seiner Studenten 1 Mio $ zum Traden.

Und der Erfolg gab ihm Recht: In den 4,5 Jahren in dem die Turtles für ihn handelten, erwirtschafteten sie eine Rendite von durchschnittlich 80% pro Jahr. 20 Jahre später, nachdem die Geheimhaltungspflicht endete, veröffentlichte Curtis Faith die original Turtle-Regeln in einem Buch. Curtis Faith war der jüngste und einer der erfolgreichsten Teilnehmer am Experiment.

Im Folgenden fassen wir diese zusammen und übertragen sie darüber hinaus auf ein Modell für den deutschen Markt: Eine vollständige Investmentstrategie beantwortet im voraus alle Fragen, die für ein erfolgreiches Handeln an der Börse erforderlich sind - was, wann, wie viel kaufen und verkaufen?

Anlageuniversum: Was kaufen?

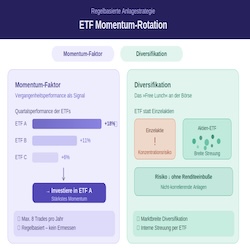

Das Anlageuniversum der Turtle Trader umfasste liquide Future-Kontrakte auf Rohstoffe wie Kaffee, Kakao, Zucker, Baumwolle, Öl und Edelmetalle, aber auch auf Devisen, Aktienindizes und Anleihen. Für unsere Turtle-Aktienstrategie werden die 110 Aktien aus dem HDAX, also aus dem DAX, dem MDAX und dem TecDAX als Anlageuniversum verwendet.

Einstieg: Wann kaufen?

Bei den original Turtle-Regeln wurden zwei Varianten eingesetzt. Bei der kurzfristigen Variante wurde das Überschreiten eines 20-Tage-Höchstkurses und bei mittelfristigen Variante das Überschreiten eines 55-Tage-Hochs als Einstiegssignal verwendet. Zur Signalerzeugung und zur Visualisierung im Chart kann der Donchian-Channel eingesetzt werden. Beim Donchian-Channel wird der Höchstkurs eines definierten Zeitraums oberhalb und der Tiefstkurs unterhalb des Kursverlaufs dargestellt. Dieser Indikator umhüllt, ähnlich wie Bollinger Bands oder Envelopes den Kursverlauf. Erreicht der aktuelle Kurs das obere Band des Donchian-Channels, so befindet er sich auf dem Höchstkurs der definierten Zeitperiode und gibt damit das Einstiegssignal.

Wie unsere Tests ergaben, eignen sich die kurzfristigen Parameter der Turtle-Trader nicht für den Einsatz bei Aktien. Allerdings gibt es eine Reihe von ähnlichen Strategieansätzen, die auf langfristige Trends setzen und auch bei Aktien brauchbare Ergebnisse zeigen. Dabei wird das Erreichen eines Allzeithochs, eines 5-Jahres-Hochs oder eines 1-Jahres-Hochs für den Einstieg genutzt. Im Allgemeinen ist das Überschreiten einer derartigen Kursmarke immer mit Aufmerksamkeit und positiven Schlagzeilen in der Fachpresse verbunden. Aus charttechnischer Sicht geht das Überschreiten eines langfristigen Höchststands auch mit dem Überwinden einer bedeutenden Widerstandslinie einher.

Bei unserer Turtle-Investmentstrategie haben wir uns am Ende für das 1-Jahres-Hoch für den Einstieg entschieden, da längere Zeitperioden keine deutliche Verbesserung brachten und man so, nach einer Baisse am Gesamtmarkt, bei der folgenden Aufwärtsbewegung schneller wieder im Markt ist.

Ausstieg: Wann verkaufen?

Bei den Turtle-Tradern erfolgt der Ausstieg wenn der Kursverlauf ein neues Tief erreicht. Dabei wird zur Berechnung des Tiefs nicht der gleich Zeitraum verwendet, wie beim Einstieg. Die Turtle-Trader nutzten ungefähr die halbe Zeitdauer. Bei der Strategie mit dem kurzfristigen Einstieg beim 20-Tage-Hoch erfolgte der Ausstieg beim 10-Tage-Tief und bei der mittelfristigen Strategie mit dem 55-Tage-Einstieg wurde beim 20-Tage-Tief ausgestiegen. Die Asymmetrie, dass der Einstieg „schwerer“ zur erreichen ist als der Ausstieg, findet sich bei vielen erfolgreichen Trendfolgeansätzen. Daher wird der Ausstieg bei unserer Turtle-Investmentstrategie beim Halbjahres-Tief erfolgen. Zusammengefasst lauten die Regeln somit: Einstieg beim 260-Tage-Hoch und Ausstieg beim 130-Tage-Tief.

Positionsgröße: Wie viel kaufen?

Die Turtles verwendeten zur Berechnung der Positionsgröße einen Ansatz, der das Risiko (gemessen an der durchschnittlichen Volatilität) ins Verhältnis zu ihrem Anlagekapital setzte. Das war besonders wichtig, da sie Future-Kontrakte auf sehr unterschiedlichen Märkten einsetzten.

Für unsere Turtle-Aktienstrategie werden wir gleich gewichtet jeweils zwanzig Prozent des Anlagekapitals in maximal fünf Positionen investieren. Mit fünf Aktien haben wir zwar noch keine ausreichende eine ausreichende Diversifikation und sollte die Trendfolge-Strategie mit einer oder mehreren Strategien in Kombination einsetzen. Dafür setzen wir sehr fokussiert auf trendstarke Aktien und können die jeweils zur Verfügung stehende Liquidität gut auslasten.

Würde man nur in eine Aktie investieren, so wäre die Liquidität – das verfügbare Investmentkapital - bereits mit diesem einen Kauf ausgelastet. Jedoch ginge man ein viel zu hohes Risiko ein, wenn man alles auf eine Karte setzt. Außerdem wären die Ergebnisse des Strategietests sehr vom Zufall abhängig und Zweifel an der Reproduzierbarkeit wären angesagt. Würde man allerdings das umgekehrte Extrem verwenden und jeweils ein Prozent in maximal 100 Positionen investieren, würde es nach einer Baisse immer sehr lang dauern bis die Liquidität voll ausgelastet ist. Unsere Tests haben gezeigt, dass eine maximale Anzahl an Positionen im Bereich von fünf bis zehn ein guter Kompromiss ist. Außerdem lässt sich so die Strategie auch schon mit einem kleinen Startkapital von 5.000€ bzw. 10.000€ umsetzen.

Die Anzahl an Positionen, die parallel gehalten werden dürfen, hat natürlich auch Einfluss auf die Aktienauswahl, da die Strategie die ersten Aktien verwendet die ein neues Hoch ausbilden und beim Erreichen der maximalen Anzahl keine weiteren Aktien mehr aufnehmen kann. Erst wenn einige Positionen wieder verkauft werden, steht dann frische Liquidität für neue Papiere zur Verfügung.

Risikobegrenzung mit Stopp

Zur Risikobegrenzung wurde bei der Turtle-Investmentstrategie noch ein nachgezogener Stopp eingebaut. Dabei haben wir einen Stopp auf der Basis der zweifachen Standardabweichung verwendet. Wobei die Standardabweichung über 260 Börsentage (ein Jahr) berechnet wird. Der zusätzliche Ausstieg in Form eines Stopps wurde eingeführt, da das 130-Tage-Tief auch recht weit weg liegen kann und dann schon sehr viel Geld verloren geht, bevor der Ausstieg erfolgt.

Im Chart

Alle Elemente der Strategie lassen sich auch im Chart visualisieren. Oberhalb des Kursverlaufs ist das obere Band des Donchian-Channel auf der Basis des 260-Tage-Hochs als grüne Linie eingezeichnet. Wird diese Linie erreicht, wird ein Einstiegssignal ausgelöst. Ein Ausstieg erfolgt, wenn die blaue Linie (unterer Donchian-Channel auf der Basis des 130-Tage-Tiefs) erreicht wird. Oder wenn der Stopp (rote Linie) unterschritten wird. Der grüne Kasten zeigt wann der Einstieg erfolgt ist und wie viel Gewinn (Kastenhöhe) bereits erzielt wurde.

Wer sich unser Beispiel genau anschaut, wird sehen, dass der Kursverlauf schon ein paar mal die grüne Einstiegslinie berührt hat, ohne eine Transaktion auszulösen. Der Einstieg konnte in diesen Fällen nicht ausgeführt werden, da die Strategie bereits voll investiert war. Erst wenn wieder eine Position frei ist, kann beim Erreichen des nächsten Höchststands der Einstieg anhand eines neuen Signals erfolgen. Ein weiterer Grund für einen nicht ausgeführten Einstieg hätte sein können, dass die Aktie zum Einstiegszeitpunkt gar nicht im HDAX vertreten war. Denn in eine Aktie kann nur in den Zeitraum investiert werden, in dem sie auch tatsächlich im Anlageuniversum enthalten ist.

Was hätte die Strategie gebracht?

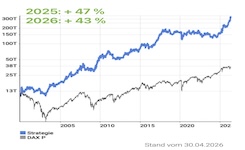

Wenn Sie im Jahr 2000 mit 5.000€ mit der Turtle-Investmentstrategie auf HDAX-Aktien begonnen hätten, könnten Sie Ende Juni 2018 über ein Vermögen von mehr als 160.000 Euro verfügen. Hätten sie dagegen in ein ETF auf den DAX investiert, so hätten Sie nicht mal 10.000 Euro auf den Konto. Dies entspricht einer Outperformance von mehr als 3.000 Prozent oder durchschnittlich 17 Prozent pro Jahr. Zwar ist dies „nur“ ein Backtest, aber er zeigt, dass sich auch mit einer recht einfachen Strategie die Benchmark langfristig schlagen lässt. Die Regeln sind wirklich simpel und es war nicht einmal nötig die Parameter zu optimieren, um ein gutes Ergebnis zu erzielen. Aber lassen Sie sich von den großen Zahlen nicht zu sehr beeindrucken: 3.000 Prozent Outperformance klingen erst einmal utopisch und eine 160.000 statt nur 10.000 Euro Endkapital ist auch überzeugend. Doch die großen Zahlen kommen dadurch zustande, dass wir einen langen Anlagezeitraum von mehr als 18 Jahren betrachtet haben und das Geld immer wieder reinvestiert wurde. So hat der Zinseszins-Effekt für uns gearbeitet. Und schon Albert Einstein antwortet spontan auf die Frage nach der stärksten Kraft im Universum: „Das ist der Zinseszins.“

Neben der Rendite sollte natürlich auch das Risiko betrachtet werden und auch da braucht sich die Turtle-Investmentstrategie nicht zu verstecken. Der maximale Rückgang, also der Verlust den Sie erlitten hätten, wenn Sie zum schlechtesten Zeitraum in der Strategie investiert gewesen wären, beträgt fast 30 Prozent. Das ist sicher viel und hätte so manchen zum Aufgeben bewogen, aber im Vergleich zum DAX mit fast minus 73 Prozent für den schlechtesten Zeitraum, ist es doch vergleichsweise wenig. Auch die längste Verlustperiode liegt beim DAX mit über sieben Jahren deutlich über der längsten Verlustperiode der Strategie von etwas mehr als zwei Jahren.

Betrachtet man das Rendite-Risiko-Verhältnis, so hat die Strategie auch hier die Nase klar vorn. Dabei wird die geometrische Rendite p.a. durch den maximalen Rückgang geteilt. Bei der Strategie haben wir eine Rendite von über 20 Prozent p.a. und einen maximalen Rückgang von fast 30 Prozent, so dass sich ein Quotient von 0,69 ergibt. Bei unserer Benchmark dem DAX haben wir nur eine Rendite p.a. von etwas über drei Prozent. Und der hohe maximale Rückgang von über 72 Prozent verdirbt die Freude, so dass wir beim Quotient nur bei bescheidenen 0,05 liegen.

Wie Sie ebenfalls dem Strategie-Factsheet entnehmen können, musste der Anwender dieser Strategie gar nicht viel handeln. Im Schnitt gab es nur alle zwei Monate einen Positionswechsel, also einen Kauf und einen Verkauf. Die Transaktionskosten wurden mit jeweils 0,1 Prozent berücksichtigt. Die Strategie würde zwar ihre Bank nicht wirklich glücklich machen, dafür ist sie aber bequem, auch neben dem Job umsetzbar.

Wer sich die Entwicklung der Turtle-Investmentstrategie im Jahr 2017 mit plus 61 Prozent ansieht, könnte natürlich auf die Idee kommen, dass wir diese Strategie nur vorstellen, weil sie gerade gut gelaufen ist. Glücklicherweise wurde bereits in der März-Ausgabe 2017 des Portfolio Journals von Daniel Schütz über diesen Ansatz berichtet und ich habe auch ein Video zu dieser Strategie auf meinem YouTube-Kanal veröffentlicht. Zum Veröffentlichungszeitpunkt im PJ sah alles noch nicht so super aus und die Strategie hatte seit Jahresanfang „nur“ gut 11 Prozent zugelegt. Und das erste Mal vorgestellt wurde dieser Strategie-Ansatz bereits auf unserem Captimizer-Seminar im März 2016.

Eine monatlich aktualisierte Auswertung mit Rendite- und Risikokennzahlen zurück bis ins Jahr 2000, finden Sie im Strategie-Factsheet.

In diesem Video auf meinem Youtube-Kanal finden Sie weitere Informationen über die Turtle-Trader und die Herleitung der Turtle-Investor-Strategie.