Bei saisonalen Strategien dient der Kalender als Signalgeber. Dabei wird statistisch untersucht, ob sich bestimmte wiederkehrende Zeiträume oder Ereignisse zur Verbesserung des Anlageerfolgs nutzen lassen. Jeder Anleger hat bestimmt schon von der alten Börsenweisheit „Sell in may and go away“ gehört und auch in den Medien wird regelmäßig über die Jahresend- oder Weihnachtsrally berichtet. Beide Börsenweisheiten weisen auf wiederkehrende Muster in der Entwicklung der Aktienkurse hin, die sich in der Vergangenheit erfolgreich nutzen ließen.

Fundamentaler Hintergrund

Saisonalität hat an der Börse meist einen fundamentalen Hintergrund, den der Anwender ergründen sollte. Viele Dinge in unserem Leben spielen sich in wiederkehrenden Zyklen ab. Denken Sie nur an die Jahreszeiten und ihren Einfluss auf die Natur. Unser Kalender wurde nach dem Lauf der Sonne entwickelt. Die Änderung der Lichtverhältnisse beeinflusst unsere Stimmung und damit auch unsere Risikobereitschaft und das Anlageverhalten. In den Ferien fahren wir regelmäßig in den Urlaub und kümmern uns dann weniger um die Börse. Alle großen Börsencrashs der letzten Jahrzehnte haben sich in den Sommermonaten ereignet. Das kann natürlich Zufall sein, aber auch daran liegen, dass die Sommermonate ein günstiges Umfeld dafür bieten.

Große Unternehmen müssen einmal im Jahr ihre Bilanz veröffentlichen und auch quartalsweise Bericht erstatten. Aber auch Fondsmanager müssen jährlich Rechenschaft ablegen und bekommen meist für jedes Kalenderjahr ein Risikobudget. Dadurch wird ihr Verhalten beeinflusst, was sich dann wieder in der Kursentwicklung niederschlägt.

Viele Privatanleger haben einen Sparplan und legen jeden Monatsanfang einen festen Betrag an. So fließt über die Fonds regelmäßig Geld in die Märkte. Aber auch regelmäßige Ereignisse wie Wahlen oder Sitzungen der Notenbank haben Einfluss auf das Börsengeschehen und können genutzt werden.

Der Halloween-Effekt

Wissenschaftlich am besten untersucht ist der sogenannte Halloween-Effekt. Bei der Halloween-Strategie erfolgt der Einstieg in den Aktienmarkt regelmäßig nach Halloween (31.10.), also Anfang November. Die Aktien werden dann bis Ende April gehalten. Sie sind bei dieser Strategie nur in den Wintermonaten in Aktien investiert und wechseln in den Sommermonaten in den sicheren Geldmarkt.

Der Halloween-Effekt wurde 2012 von Prof. Jacobsen von der University of Edinburgh in einer umfangreichen Studie für 108 Länder untersucht. In mehr als 81 von 108 Ländern konnte eine signifikant höhere Rendite in den Wintermonaten (November-April) gegenüber den Sommermonaten (Mai-Oktober) nachgewiesen werden. Der Effekt ist in den Industriestaaten und den stärker entwickelten Entwicklungsländern deutlicher ausgeprägt. Weit verbreitet ist der Halloween-Effekt in den Ländern Europas, Nordamerika und Asien.

Der Halloween-Effekt hat im Laufe der Zeit nicht nachgelassen, denn Prof. Jacobsen untersuchte ihn bereits 2002 für 37 Ländern. 10 Jahre später konnte er in 36 dieser Länder weiterhin einen Mehrwert der Halloween-Strategie gegenüber der Kauf-Halte-Strategie feststellen. Und auch unser Test zeigt, dass mit dieser Strategie auch nach 2012 ein Mehrwert in Deutschland zu erzielen ist.

Für den britischen Aktienmarkt sehen die Macher der Studie gute Chancen, mit der Halloween-Strategie den Markt zu schlagen. Bei einem Anlagehorizont von 5 Jahren wird eine Wahrscheinlichkeit von 80% und bei 10 Jahren von 90% angegeben, besser als Markt abzuschneiden.

Insgesamt sieht Prof. Jacobsen im Halloween-Effekt eine starke Marktanomalie, die in der jüngsten Vergangenheit eher zu- als abgenommen hat. Prof. Jacobsen sieht die Urlaubszeit und die Änderung der Lichtverhältnisse als Ursache für den Halloween-Effekt.

Die Strategie: Halloween-Effekt Deutschland mit DAX-ETF

Bei der saisonalen Strategie Halloween-Effekt Deutschland mit DAX-ETF wird Anfang November in einen DAX-ETF investiert und dieser bis Anfang Mai gehalten. Die restlichen 6 Monate wird in den Geldmarkt investiert.

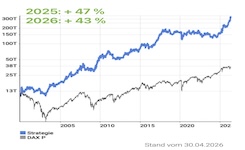

Mit dieser einfachen Vorgehensweise läßt sich auch für den deutschen Aktien für den Zeitraum 1/2000 bis 8/2018 ein deutlicher Mehrwert in Form einer höheren Rendite bei gleichzeitig besseren Risikokennzahlen feststellen. Die Rendite p.a. von über 6% lag fast doppelt so hoch, wie beim Vergleichsindex DAX. Der maximale zwischenzeitliche Rückgang von mehr als -34%, hätte den Anwender sicher einige schlaflose Nächte beschert, ist aber nicht mal halb so stark wie beim DAX mit -72% ausgefallen.

Beim Strategie-Rating werden daher, bei der Risiko-Einstufung „nur“ vier Punkte und nicht die maximale Punktzahl von fünf, wie beim DAX, vergeben

Eine monatlich aktualisierte Auswertung zu diesem Ansatz finden Sie in den jeweiligen Strategie-Factsheets:

- Halloween-Effekt Deutschland mit DAX-ETF

- Halloween-Effekt Europa mit Stoxx 600-ETF

- Halloween-Effekt USA mit S&P500-ETF

- Halloween-Effekt Weltweit mit MSCI World-ETF

Der Januar-Size-Effekt

Bereits 1981 hat Rolf Banz wohl als erster gezeigt, dass die Aktien kleiner Unternehmen eine Überrendite gegenüber den Aktien größerer Unternehmen erzielen. Der Größen-Effekt oder Size-Effekt wurde danach häufig von Wissenschaftlern untersucht und bestätigt.

Der Chart zeigt die Outperfomance der kleineren Untermehmen aus dem MDAX gegenüber den großen Werten aus dem DAX.

Donald Keim veröffentlichte 1983 eine Untersuchung, bei der die nach Kalendermonaten aufgeschlüsselten Überrenditen der kleinen über die großen Unternehmen, analysiert wurden. Er stellte dabei fest, das im Zeitraum 1963 – 1979 für US-Aktien rund 50% der gesamten Überrendite des Jahres im Januar erzielt wurden. Das legt den Schluss nahe, das es besonders lohnenswert ist, am Jahresanfang in die kleineren Aktien zu investieren.

Prof. Richard Stehle hat den Size-Effekt und den Januar-Size-Effekt für den Zeitraum 1954 – 1990 auch am deutschen Aktienmarkt nachgewiesen.

Die nachfolgende Grafik zeigt die durchschnittlichen Monatsrenditen des DAX und des MDAX für den Zeitraum 1988 bis 2017. Dabei wird deutlich das der MDAX, der hier für die kleineren Unternehmen steht in den ersten drei Quartalen eines Jahres die Nase vorn hat. Im vierten Quartal dreht sich die Sache und die großen Unternehmen liegen klar vorn.

Saisonale MidCaps/Dax-Strategie

Bei dieser Strategie nutzt der Anwender den Januar-Size-Effekt auf sehr einfache Art und bezieht dabei auch einen Teil des Halloween-Effekts ein. Vorgestellt wurde diese Vorgehensweise von Jörg Scherer und sein Team von der HSBC im Finanzmagazin Focus Money 26/2018.

Bei dieser saisonalen Strategie wird das gesamte Kapital Anfang Januar in ein ETF auf den MDAX (mittelgroße Unternehmen) investiert und bis Ende Juli gehalten. In den Monaten August und September wird das Geld nicht investiert und im sicheren Geldmarkt geparkt. Diese beiden Monate haben sich in der Vergangenheit als besonders schlechte Börsenmonate erwiesen. Anfang Oktober wird dann wieder das gesamte Kapital in ein ETF auf den DAX (Großunternehmen) investiert und bis zum Jahresende gehalten.

Im Zeitraum 1/2000 bis 8/2018 lies sich mit dieser einfachen Strategie immerhin eine Rendite p.a. von über 13% erzielen und damit den Vergleichsindex DAX mit etwas mehr als 3% p.a. deutlich abhängen. Weniger gut sieht es bei den Risiko-Kennzahlen aus. Mit einem maximalen zwischenzeitlichen Verlust von über -50% hat die Strategie die Nerven des Anwenders auf eine harte Probe gestellt. Daher erhält die Strategie beim Rating auch die höchste Risikoeinstufung von fünf.

Eine monatlich aktualisierte Auswertung zu diesem Ansatz finden Sie im Strategie-Factsheet:

Marktneutrale saisonale Strategie

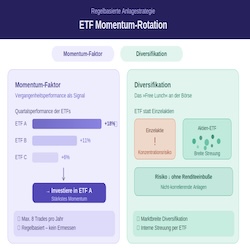

Im Finanzmagazin Traders 01/2017 hat der Fondsmanager André Stagge eine marktneutrale LONG/SHORT-Strategie vorstellt, die sich das saisonale Muster des Januar-Size-Effekt zu Nutze macht. Wir haben diesen Ansatz unter der Bezeichnung „Marktneutrale saisonale Strategie mit DAX & MDAX“ in unserem Dauertest für Börsenstrategien aufgenommen.

Bei dieser Strategie wird In den ersten drei Quartalen mit der Hälfte des Kapitals beim MDAX auf steigende und mit der anderen Hälfte des Kapitals beim DAX auf fallende Kurse gesetzt. Im vierten Quartal wird die Positionierung gewechselt und im DAX auf steigende, sowie im MDAX auf fallende Kurse gesetzt. Die Umsetzung erfolgt mittels eines ETFs und eines ShortETFs auf den jeweiligen Index.

Bei diesem Ansatz profitieren Sie von der relativen Bewegung der beiden Indizes. Weil die Strategie gleichzeitig im einen Index auf steigende Kurse, sowie im anderen Index auf fallende Kurse setzt, ist sie unabhängig von der allgemeinen Entwicklung am Aktienmarkt. Daher spricht man in diesem Fall auch von einer marktneutralen Strategie.

Der Ansatz ist einfach, aber effektiv und kann auch aus psychologischer Sicht leicht umgesetzt werden. Außerdem ist diese Strategie unkorreliert zu vielen anderen Strategien und eignet sich damit gut zur Diversifikation in einem Strategie-Portfolio.

Im Zeitraum 1/2000 bis 8/2018 konnte mit diesem Ansatz immerhin eine Rendite von über 6% p.a. erzielt werden und das, obwohl man immer mit der Hälfte des Geldes auf steigende und mit der anderen Hälfte auf fallende Kurse setzt. Damit lag die Rendite rund doppelt so hoch wie beim DAX und gleich auf mit der Halloween-Strategie mit dem DAX. Punkten kann die marktneutrale Strategie ganz klar bei den Risiko-Kennzahlen. Mit nur etwas mehr als -14% beim maximalen Rückgang, schonte diese Strategie die Nerven des Anlegers und erhielt deshalb eine niedrige Risiko-Einstufung von zwei Punkten.

Eine monatlich aktualisierte Auswertung zu diesem Ansatz finden Sie im Strategie-Factsheet:

Saisonale Strategie MDAX-ShortDAX-DAX

Bereits 2015 entwickelt Oliver Paesler die Saisonale Strategie MDAX-ShortDAX-DAX die Halloween- und Januar-Size-Effekt mit den Trendfolge-Ansatz kombiniert. Ralf Malisch stellte diese Strategie in seinem Artikel „Mit System zum Ziel“ im Finanzmagazin Smart Investor 7/2015 vor.

Bei dieser Strategie wird zu Jahresanfang mit Hilfe eines MDAX-ETFs in die kleineren Unternehmen investiert, um vom Januar-Size-Effekt zu profitieren. Allerdings wird vorher geprüft, ob sich der MDAX im Januar auch wirklich in einem Aufwärtstrend befindet. Ist dies der Fall, wird die Position bis Ende Mai gehalten. Andernfalls wird nicht investiert und das Geld auf dem Konto geparkt.

In den statistisch schwachen Börsenmonaten August und September wird mit einem ShortDAX-ETF auf fallende Kurse gesetzt, wenn die saisonale Schwächephase auch durch einen Abwärtstrend beim DAX bestätigt wird. Hier wird beim DAX auf fallende Kurse gesetzt, weil die saisonale Schwächephase bei größeren Unternehmen stärker ist, als bei den kleineren Unternehmen aus dem MDAX. Die Position wird bis Ende September gehalten. Liegt keine Bestätigung durch einen Abwärtstrend vor, verbleibt das Geld in der Parkposition.

Die Jahresendrally in den Monaten November und Dezember nutzen wir mit einem DAX-ETF, wenn der DAX im November einen Aufwärtstrend aufweist. Diesmal wird in die Großunternehmen aus dem DAX investiert, da diese im letzten Quartal meist besser laufen als die kleineren Werte aus dem MDAX. Die Position wird dann bis Ende Dezember gehalten.

Bei allen Transaktionen wird immer das gesamte zur Verfügung stehende Kapital in das jeweilige ETF investiert und ein 5% Stopp gesetzt.

Die Kombination von saisonalen Mustern und Trendfolge hat sich im Testzeitraum 1/2000 bis 8/2018ausgezahlt (siehe Strategie-Factsheet). Mit über 11% Rendite pro Jahr hat die Strategie den Vergleichsindex DAX um durchschnittlich fast 8% pro Jahr übertroffen und sich drei Punkte bei der Chance-Einstufung im Strategie-Rating verdient.

Aber auch beim Risiko kann die Strategie punkten und erhält eine niedrige Risiko-Einstufung von 2,5 Punkten. Mit einen maximalen Rückgang von unter -16% ist die Strategie gab es bei dieser Strategie etwas mehr Stress, wie bei der marktneutralen saisonalen Strategie. Aber auch hier der Stressfaktor deutlich niedriger als beim DAX mit -72% beim maximalen Rückgang.

Eine monatlich aktualisierte Auswertung zu diesem Ansatz finden Sie im Strategie-Factsheet: